- Удобрения и газ пойдут через моря. Минпромторг хочет стимулировать химическую отрасль к экспорту

- Миллиард на поковки. «Ижора-металл» потратит 1,09 млрд рублей на обновление производства

- Избавиться от убытков

- Сделки «Новатэка» дошли до суда. ФНС усомнилась в легальности взаимоотношений компании с контрагентом

- Усть–Луга в помощь

- Развитие морских портов на пересечении международных торговых путей

- Морские терминалы: задача есть, решения нет

Удобрения и газ пойдут через моря. Минпромторг хочет стимулировать химическую отрасль к экспорту

Министерство промышленности и торговли РФ меняет подход к распределению льгот для производственных площадок. Основной акцент в господдержке с 2021 года будет сделан на проекты, ориентированные на экспорт продукции. Нововведения коснутся всей линейки несырьевого экспорта и, в частности, химических производств. Министерство готово просубсидировать до 4,5% годовых для кредитов предприятиям–экспортерам.

Миллиард на поковки. «Ижора-металл» потратит 1,09 млрд рублей на обновление производства

Избавиться от убытков

В Ленинградской области сегодня реализуется четыре крупных инвестиционных проекта по созданию ориентированных на экспорт производств химической продукции. Всего по стране — 21 такой проект (минеральные удобрения, аммиак, метанол и другая химия). Общий предполагаемый объем инвестиций — около 500 млрд рублей до 2024 года.

Если говорить о Ленобласти, то речь идет о трех заводах в Кингисеппском районе — по производству метанола (компании «Балтийский метанол» и «РусХимком») и аммиака (группа компаний «ЕвроХим», предприятие должно заработать в июле). Также компания «ФосАгро» представила на днях новый проект по производству минеральных удобрений в Волхове, который будет создан на модернизированной площадке предприятия.

«ФосАгро» готово вложить в реконструкцию 23 млрд рублей до 2023 года. Крупнейшим владельцем завода (более 50% капитала) и генеральным директором является бывший сенатор Андрей Гурьев. В марте он объявил о том, что «ФосАгро» перепрофилирует дочернее волховское предприятие — завод «Метахим» — под производство фосфорсодержащих удобрений. Сегодня завод выпускает 200 тыс. тонн удобрений в год, после реализации инвестпроекта объем продукции должен составить 840 тыс. тонн. В Волхове будет производиться в том числе и новый вид продукции — моноаммонийфосфат. Это современные водорастворимые удобрения, которые планируется отправлять на экспорт.

В новый комплекс войдут цеха по производству серной кислоты мощностью 800 тыс. тонн в год и склад жидкого аммиака на 490 тонн. Будут также модернизированы действующие производства удобрений: в частности, выпуск фосфорной кислоты увеличится в 5 раз, до 500 тыс. тонн в год, а переработка апатитового концентрата — с 300 тыс. до 1,3 млн тонн в год.

По словам Андрея Гурьева, новые производственные решения позволят АО «Метахим» выйти из убыточности. В 2016 году убыток предприятия составил 384 млн рублей, в 2017–м — 1,72 млрд, в прошлом — 706 млн. Менеджмент предприятия связывает это с падением спроса на выпускаемые сейчас калийные и фосфатные удобрения на мировом и внутреннем рынке. Проведенные «Метахимом» исследования показали, что спрос на новые виды удобрений, которые планирует выпускать завод, выше, что позволит выйти на прибыль уже к 2022 году.

Сделки «Новатэка» дошли до суда. ФНС усомнилась в легальности взаимоотношений компании с контрагентом

«Став производителем этих современных удобрений, «Метахим» к 2022 году займет 6% мирового рынка производителей аммофоса и водорастворимого аммофоса, нарастив экспорт продукции», — говорит Андрей Гурьев.

По плану «ФосАгро», в 2020 году «Метахим» отправит за рубеж 116 тыс. тонн аммофоса и моноаммонийфосфата, а с 2022–го будет отправлять более 810 тонн ежегодно. Из перспективных рынков сбыта — страны Европы и Южной Америки, которые являются основными потребителями водорастворимого аммофоса.

Усть–Луга в помощь

В правительстве Ленобласти «ДП» рассказали, что в регионе ведется работа и с другими инвесторами в сфере химической промышленности. Так, с компанией «Балтийский метанол» на Петербургском международном экономическом форуме — 2018 было подписано соглашение о строительстве завода по переработке природного газа в метанол мощностью 1,7 млн тонн в год. Инициатор и оператор проекта — ООО «Балтийская газохимическая компания». Бюджет проекта составляет $1,5 млрд, начало строительства запланировано на I квартал 2020 года, срок запуска — 2023 год. По данным СПАРК–Интерфакс, владельцами БГХК являются Петр Вяткин (50% акций) и Григорий Омельченко (40,5%). Получить комментарии по поводу экспортных планов «Балтийского метанола» «ДП» не удалось.

Кроме того, завод–близнец по производству метанола в Кингисеппском районе должен появиться к 2023 году от компании «РусХимком». Планируется, что предприятие будет выпускать 1,75 млн тонн метанола в год. Совокупные капитальные затраты оцениваются в 1 млрд евро. Строительные работы должны начаться в 2020 году.

Как рассказали в «РусХимкоме», новый завод будет ориентирован исключительно на экспорт. «Мы рассматриваем поставки метанола на европейские и азиатские рынки, смотрим во все стороны в этом плане. Экспорт планируем осуществлять через морской порт Усть–Луга», — рассказал «ДП» директор по проектированию и инжинирингу ООО «РусХимком» Николай Монахов.

У предприятия уже есть договоренность о приобретении 225 га земли в Кингисеппском районе, заключен договор поставки с ООО «Газпром межрегионгаз СПб» на 1,7 млрд м3 газа в год. Компания начала разрабатывать проектную документацию, на стадии завершения находится заключение лицензионного соглашения. В декабре вице–премьер Дмитрий Козак поручил Минпромторгу и Минэнерго «оказать господдержку проекту ООО «РХК» и синхронизировать его реализацию с общим графиком программы приоритетных проектов газохимического комплекса, реализуемых в Ленобласти в период 2018–2023 годов».

По мнению аналитиков, у инвестиционных проектов химической отрасли, реализуемых на территории Ленобласти, есть географическое преимущество для расширения экспорта — близость грузовых и транспортных перевалов морских портов Балтики. Это позволяет производителям снижать логистические потери и сохранять конкурентоспособность. К примеру, в рамках нового проекта в Волхове «ФосАгро» подало заявку на строительство 4 км железнодорожных путей для подключения производственной площадки к сети РЖД и выходу к порту в Усть–Луге.

Источник

Развитие морских портов на пересечении международных торговых путей

PwC в России представляет исследование «Развитие морских портов на пересечении международных торговых путей», которое содержит анализ главных событий, перспективных инфраструктурных проектов и ключевых трендов развития грузовых портов в регионе Центральной и Восточной Европы (ЦВЕ).

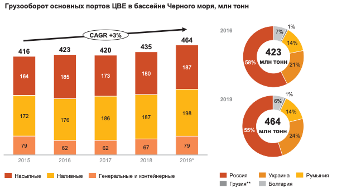

Грузооборот портов ЦВЕ в 2019 году составил 1,49 млрд тонн. Экономики стран ЦВЕ развиваются быстрее, чем экономика европейских стран в целом. Мировые лидеры рынка перевозок оптимизируют логистические цепочки до ключевых распределительных центров в регионе: инфраструктура портов Черного, Эгейского и Адриатического морей развивается в ответ на требования рынка, привлекая инвестиции глобальных компаний. Требования к портам в части устойчивого развития ежегодно растут, в том числе в части эффективного взаимодействия портового сообщества.

Аналитики Фонда Росконгресс выделили основные тезисы данного исследования, сопроводив каждый из них подходящим по теме фрагментом видеотрансляций панельных дискуссий, состоявшихся в рамках деловых программ ключевых мероприятий, проведенных Фондом.

Последствия пандемии пока не ясны, но кризис, вызванный коронавирусной инфекцией, даст импульс к повышению эффективности портов.

В целом, общий затяжной кризис в любой отрасли ускоряет, с одной стороны, отмирание неэффективных подходов, а с другой развитие прогрессивных технологий и тенденций. Именно поэтому для понимания влияния COVID-19 на портовую отрасль стоит в первую очередь обратить внимание на тренды ее развития. С большой степенью вероятности то, что считалось перспективой долгосрочного периода, приблизится и станет реальностью не завтрашнего, а сегодняшнего дня.

Так, эксперты PwC выделили ключевые тренды портовой отрасли, которые в первую очередь может затронуть изменение рынка под влиянием COVID-19:

1. Развитие международных коридоров, диверсификация цепочек поставок и, как результат, инвестиции в порты Восточной и Центральной Европы.

2. Вертикальная интеграция различных участников логистической цепочки, развитие гибридных компаний, владеющих перевозчиками и портовыми терминалами, инвестирующих в наземную инфраструктуру и сухие порты.

3. Увеличивающиеся требования к портам в части устойчивого развития, в том числе относительно эффективности взаимодействия портового сообщества и развития цифровизации в портах.

Во время острой фазы пандемии наиболее очевидной стала потребность в автоматизации и электронном документообороте. Порты, идущие в авангарде цифровизации и работающие с системами портового сообщества (PCS), легче приспособились к новым условиям. Отчасти менее заметной, но едва ли менее существенной, стала потребность в глубокой интеграции портов со всеми участниками логистической цепочки, включая наземную инфраструктуру и дистрибуцию.

Черноморские порты наращивают объем экспорта и развивают транзит между Азией и Европой. Основные тенденции в бассейне Черного моря связаны с увеличением экспорта российских и украинских товаров, а также с появлением новых возможностей для транзита.

Авторы исследования отмечают увеличение экспорта украинских и российских грузов, что, наряду с продлением торговых путей и повышением размера судов, послужило толчком для развития портов Тамань и Новороссийск. Загрузку новых мощностей в основном смогут обеспечить нефть, нефтепродукты и зерно.

Черное море важная составляющая Южного коридора проекта «Один пояс, один путь». В связи с этим китайские инвесторы начали искать новые черноморские активы для расширения своей деятельности. В 2019 году корпорация China Machinery Engineering Corporation подписала контракт на развитие болгарского порта Варна.

Кроме того, в 2024 году планируется завершить строительство нового альтернативного пути «Логистический коридор Болгарии» из Азии в ЦВЕ через порт Варна. Цель проекта состоит не только в том, чтобы перенаправить большую часть международных торговых потоков из Азии в ЦВЕ через Болгарию, но и в том, чтобы создать особые зоны в болгарских городах.

В прошлом порт Констанца перерабатывал более высокие объемы трансшипмент-грузопотока контейнеров, но сейчас он в основном обслуживает импортно-экспортные грузопотоки. DP World продолжает инвестировать как в расширение мощности терминала, так и в дополнительное контейнерное оборудование. Однако запланированное строительство терминала СПГ еще не началось.

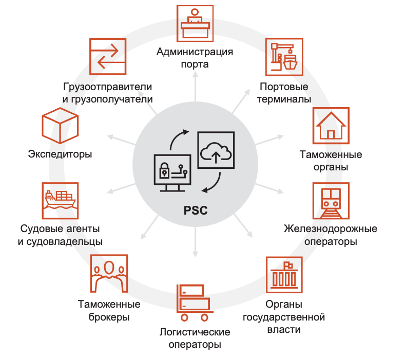

Цифровизация является одним из самых значительных изменений в отрасли транспорта и логистики. Внедрение цифровых технологий будет способствовать бесперебойной и эффективной работе цепочки поставок в интересах грузоотправителей. Главная цель цифровизации портов их объединение в рамках глобальной сети «умных портов».

Единая цифровая платформа становится стратегическим приоритетом для портов. Внедрение концепции «умного порта» стало главным технологическим трендом в трансформации и цифровизации портов. Одним из приоритетов развития операционной модели портов является объединение всех участников глобальной цепочки поставок в единую взаимосвязанную сеть на основе цифровой платформы, что позволит мгновенно обмениваться данными, принимать эффективные решения.

Первым этапом цифровизации может стать оцифровка отдельных участников цепочки поставок и их объединение в рамках единой системы портового сообщества Port Community System (PCS). Интеграция в систему портового сообщества позволит участникам обмениваться данными, совместно работать над решением бизнес-задач, что повысит эффективность общих операций.

Следующим шагом должно стать объединение множества портовых систем в единую сеть Smart Port Network, которая станет основой глобальной логистической цепи. В перспективе Smart Port Network объединит несколько видов транспорта и позволит всем участникам снизить затраты, повысить скорость доставки грузов и позже стать более конкурентоспособными и подготовленными к дальнейшим инновациям.

В ходе реализации большинство портовых сообществ сталкиваются с проблемами, которые препятствуют быстрому внедрению цифровой платформы PCS. Среди них: низкий уровень автоматизации операций, несовместимые интерфейсы разных ИТ-систем, сложности проверки корректности данных, значительная доля «ручного» контроля, разные технологии для сбора данных, дублирование информации, потери и искажение данных.

Также предлагаем вам ознакомиться с другими материалами, размещенными в специальных разделах Информационно-аналитической системы Росконгресс Транзит, Транспорт, Судостроение, ЕС и Экономика расстояний, посвященных эффективному построению транспортных логистических цепочек, а также наращиванию объемов экспортируемой продукции как стратегической цели для обеспечения экономического прогресса стран.

Источник

Морские терминалы: задача есть, решения нет

Минувший год прошел под знаком переориентации российских экспортных грузов из портов Прибалтики на отечественные морские терминалы. Этой проблеме в нашей стране в последнее время уделяется первостепенное внимание, причем на самом высоком уровне.

Напомним, что в сентябре 2016 года стало известно о планах к 2018 году полностью отказаться от Прибалтики как посредника в экспорте нефтепродуктов и замкнуть весь оборот на портах РФ. В данной статье авторы проанализируют ситуацию, сложившуюся в этом секторе. Как показывает практика, планы высокого начальства далеко не всегда удается осуществить, в том числе и по объективным причинам.

Как известно, после распада СССР существенная часть портовых мощностей, которые ранее использовались для экспорта продукции, остались на территории бывших советских республик, ставших самостоятельными государствами, – Латвии, Литвы, Эстонии, Украины.

Пропускная способность оказавшихся вне Российской Федерации мощностей исчисляется сотнями миллионов тонн грузов. В силу этого значительные объемы идущих на экспорт отечественных товаров и сырья приходилось перегружать в портах сопредельных государств и платить за их услуги значительные суммы. В постсоветский период российская экономика фактически развивалась лишь за счет средств, вырученных от продажи за рубеж сырья — преимущественно нефти, нефтепродуктов, угля и удобрений. Значительная часть этого экспорта проходила через морские порты наших соседей.

В российском импорте после вызванного крахом предшествующей системы падения грузооборота, имевшего место в 1991-1994 годах, постепенно начался бурный рост контейнерных перевозок. Важнейшей движущей силой развития отечественных портов стал экспорт энергоресурсов. Так, специально для отправки за рубеж нефти в Приморске (Ленинградская область) был построен специальный порт. Для перевалки угля в портах Усть-Луга и Высоцк появились новые терминалы. Комплекс для нефтепродуктов заработал в Калининграде.

Если в 1991 году грузооборот российских портов составлял 122,5 млн тонн, то в 2017-м он достиг 786,2 млн тонн. Столь стремительный рост сопровождался не менее масштабным ростом пропускной способности российских морских терминалов. В последнее десятилетие доля отечественных импортно-экспортных грузов, перегружаемых через наши порты, неуклонно возрастала. При этом реально начался процесс перенаправления российских грузов в наши порты. Однако более детальный анализ ситуации показывает, что не все здесь так однозначно. Динамика перевалки внешнеторговых грузов РФ через морские порты РФ, Балтии и Украины представлена на графике 1.

Порты Прибалтики обслуживают транзитный поток угля, удобрений, руды, черных металлов. Здесь также идут и наливные грузы, но их количество с каждым годом заметно сокращается. Объем перевалки в портах Прибалтики в 2016-2017 годах российских внешнеторговых грузов (по видам), перевозимых до порта железнодорожным транспортом, по данным ЗАО «Морцентр-ТЭК», приведен на графике 2.

Транзит российских грузов через порты Украины в последние годы значительно сокращался. Это подтверждают и показатели объемов перевалки наших товаров через ее терминалы в отчетный период.

Уголь: на пределе возможностей

В 2017 году, даже несмотря на обострившиеся в последнее время отношения с Украиной, объемы отгрузки российского угля через порты этой страны заметно выросли.

На наш взгляд, это вызвано объективными причинами. В прошлом году улучшилась конъюнктура на рынке угля. Это привело к резкому росту загруженности портовых угольных терминалов по всей стране, уголь за границу буквально «полез изо всех щелей». При этом следует признать, что реальные мощности по перевалке угля, как, впрочем, и других массовых навалочных грузов в российских портах Черного моря, крайне ограниченны.

Так, порт Новороссийск находится в черте города, возможности расширения его территории ограниченны. В свое время были обнародованы серьезные планы по развитию железнодорожной станции Новороссийск (так называемый Парк А), но работы по данному объекту не завершены. Похоже, что сегодня даже приостановлено его финансирование. Однако, по мнению экспертов, ввод этого парка в эксплуатацию не решит всех проблем по обеспечению железнодорожных подходов к порту Новороссийск.

При этом его глубины несопоставимы с тем, что может предложить, например, украинский порт Южный или российские терминалы в портах Усть-Луга или Ванино. В Новороссийске же всего один глубоководный причал, который может принимать сухогрузные суда дедвейтом около 50 тыс. тонн (здесь речь не идет о нефтеналивном районе Шесхарис, который принимает более крупные суда). Похожие ограничения по глубинам существуют еще в одном нашем черноморском порту – Туапсе. При этом терминал «Ростерминалуголь» в Усть-Луге принимает стотысячники, а терминал «Дальтрансуголь» в Ванино – суда до 180 тыс. тонн дедвейта.

Еще одна проблема: в Новороссийске и Туапсе перевалка угля ведется по универсальной технологии, грейферным способом. При неспециализированной технологии трудно достичь высокой скорости погрузки. Наряду с этим на терминалах часто отсутствуют услуги, которые для большинства грузоотправителей стали уже неотъемлемой частью перевалки в порту угля, – его очистка, дробление. Возможности накопления судовой партии в обоих портах также ограниченны.

Известно, что нынче компаниям-экспортерам нужны комфортные условия работы. Например, увеличенный срок хранения продукции на терминале. Если на большинстве современных угольных терминалов складские площади закладываются исходя из среднего срока хранения 25-30 суток, то на наших действующих комплексах этот показатель не превышает 20 суток.

При этом для новых угольных терминалов принципиальное значение имеет максимальный размер обслуживаемого судна. Сегодня, к сожалению, потребности и желания грузоотправителей зачастую существенно отличаются от характеристик большой части существующих мощностей. Как уже отмечали, разместить в границах действующих портов Новороссийск и Туапсе новые, современные угольные терминалы невозможно.

Решить эту проблему позволит создание такого рода комплексов с нуля, например, в порту Тамань. Здесь уже давно планируется построить сухогрузный район, но до начала строительства пока не дошло. В настоящее время проводится корректировка проектной документации. Второй проект – группа терминалов «ОТЭКО», в рамках которого заложен угольный терминал. Потенциально он может восполнить дефицит мощностей в Южном регионе.

Недавно альянс группы «ОТЭКО» и компании «ВостокУголь» объявил о создании терминала под перевалку смеси для пылеугольного вдувания (PCI). Однако, исходя из озвученных данных, даже после его выхода на проектные показатели дефицит мощностей на южном направлении останется.

Несмотря на наличие в российской части Балтики таких современных специализированных терминалов, как, например «Ростерминалуголь», мощностей здесь явно недостаточно. Все терминалы работают на пределе своих возможностей.

Поэтому даже при всем желании и возникновении такой необходимости они не смогут принять дополнительные 16 млн тонн угля – это объем его нынешнего транзита через Прибалтику. Понимая ситуацию, ряд российских терминалов на Балтике, например «МТП Усть-Луга», сейчас рассматривают возможность переориентации на уголь.

Своих терминалов не хватает

Кроме того, у нас не хватает современных терминалов по перевалке железорудного сырья. Основными регионами его добычи являются Белгородская и Курская области. При этом на экспорт уходит почти 60% от полученных объемов. Крупнейшим производителем и экспортером данной продукции в РФ является АО «ХК «Металлоинвест». Исходя из географического положения, компания основной объем экспорта отправляет через порт Южный (Черноморский бассейн).

Однако в последнее время существенная часть грузопотоков руды начала переходить в порт Новороссийск, хотя у него нет специализированного терминала и меньшие глубины. При этом достаточно большая часть данного сырья отгружается на экспорт через порты Балтики – Вентспилс, Клайпеду.

В то же время у нас имеется существенная нехватка портовых мощностей для перевалки удобрений, а для некоторых их видов, например аммиачной селитры, они и вовсе отсутствуют.

Ведущие российские производители и экспортеры селитры — предприятия АО «ОХК «Уралхим», АО «МХК «ЕвроХим», группы «Акрон», АО «СДС Азот». В прошлом году экспорт этого удобрения из России немногим превысил 3,5 млн тонн – это около трети произведенного объема. Основные рынки сбыта селитры находятся в Латинской Америке, также существенная часть ее экспорта идет в Турцию и страны Африки.

При этом почти половина экспортной отечественной селитры отгружается получателям через порты Таллинн и Рига. Отметим, что в Таллинне груз идет через Dry Bulk Terminal, принадлежащий российской группе «Акрон», а в Риге – через Riga Fertilizer Terminal, долей в котором владеет АО «ОХК «Уралхим». Оба терминала специализированные и работают преимущественно с грузами материнских компаний. Небольшие объемы селитры перегружаются также в Силламяэ.

В России же нет ни одного специализированного терминала под аммиачную селитру. Ее перевалка ведется только в биг-бегах, за исключением порта Новороссийск, где используется довольно нестандартная схема «вагон-судно» или прямой вариант. Селитра поступает в порт в вагонах-хопперах. Затем их поднимает кран, люки раскрываются, и груз высыпается в трюм судна. При этом вагоны-хопперы не предназначены для использования таким образом. Подобные операции для них могут быть травматичными.

В Большом порту Санкт-Петербург и во Владивостоке селитра перегружается в биг-бегах. Хотя тарированный продукт тоже востребован на рынке и находит своего покупателя, очевидно, что отсутствие возможности грузить селитру навалом на более крупные суда существенно ограничивает возможности роста ее экспорта из России.

Здесь следует отметить, что аммиачная селитра – опасный груз. Само по себе это не является заградительным фактором: процедуры получения лицензий на работу с опасными грузами хотя и непросты, но отлажены. Если можно так выразиться, это не проблема, а дополнительные затраты. Однако поскольку селитра взрывоопасна, есть особые требования к условиям ее хранения, которые значительно затрудняют и удорожают проектирование, согласование и строительство терминалов для ее хранения и перевалки.

Кроме того, в конце 2013 года была принята поправка в Водный кодекс РФ, которая запретила размещение специализированных хранилищ пестицидов и агрохимикатов в границах водоохранных зон. Ширина природоохранной зоны моря составляет 500 м. Понятно, что при формулировании поправок речь, скорее всего, шла о хранилищах агрохимикатов сельхозпроизводителей, а не о портовых терминалах. Тем не менее такое определение дано в федеральном законе. Поэтому разместить в порту склад минеральных удобрений ближе этого расстояния нельзя.

Отметим, что данная поправка осложняет организацию на терминалах перевалки не только аммиачной селитры, но и любых минеральных удобрений. Помимо необходимости поиска подходящих участков земли для размещения удаленных складов, существенно увеличивается длина конвейерных галерей, что приводит к возрастанию стоимости строительства.

Еще одно затруднение — наличие ограничений по вместимости отсека склада для хранения аммиачной селитры в соответствии с требованиями пожарной безопасности. По существующим нормативным документам между противопожарными стенами насыпью можно хранить не более 5 тыс. тонн вещества. Это требование не относится только к водоустойчивой селитре, которая применяется для взрывных работ.

Необходимость выполнения данного требования приводит к существенному увеличению стоимости строительства склада. На практике это означает, что для накопления судовой партии в 40 тыс. тонн потребуется 8 небольших складов, каждый из которых представляет собой почти капитальное строение. Дело в том, что к степени огнестойкости складских зданий предъявляются довольно высокие требования.

Кроме того, ограниченный размер отсека не позволяет использовать специализированное складское оборудование. Избежать указанных ограничений можно при разработке специальных технических условий (СТУ). Собственно, так и делалось ранее. Например, при проектировании Балтийского балкерного терминала. Однако с каждым годом процедуры согласования СТУ становятся все более сложными, а требования – более строгими. Это создает существенные риски того, что проектная документация не будет согласована.

Пора задуматься о перспективах

Свою категорию требований к портовой инфраструктуре предъявляет работа с таким специфическим грузом, как калийные удобрения, которые имеют высокую коррозионность. При этом дефицита терминальных мощностей для калия сегодня нет. На постсоветском пространстве действует 4 специализированных терминала. Кроме того, хотя Туапсинский балкерный терминал, принадлежащий АО «МХК «ЕвроХим», сейчас калийные удобрения не перегружает, но он спроектирован так, что имеет такую возможность.

За последние 10 лет динамика экспорта этих удобрений из России и Беларуси была неравномерной. Их единственный российский экспортер – ПАО «Уралкалий». Свою продукцию он в основном направляет через собственный Балтийский балкерный терминал в Большом порту Санкт-Петербург, через другие порты идут небольшие объемы. Белорусские удобрения отгружаются в основном через порт Клайпеда, также используется терминал в Николаеве. Ситуация, казалось бы, стабильная, но уже в не столь далеком будущем все может измениться.

Дело в том, что российские производители планируют увеличить мощности по выпуску калийных удобрений на 16 млн тонн в год. Разумеется, эти объемы не будут выведены на рынок единовременно. Однако уже в 2018 году планируется запуск первых очередей Гремячинского месторождения и Усольского ГОКа АО «МХК «ЕвроХим», в ближайших планах ПАО «Уралкалий» (к 2022 году) — ввод в эксплуатацию Усть-Яйвинского участка. Они также не сразу выйдут на проектную мощность, но уже сейчас эксперты задают вопрос: через какие терминалы эти объемы будут перегружаться?

«ЕвроХим», скорее всего, будет использовать комплекс в порту Туапсе. Однако эта площадка уже достаточно загружена, и перевалка на ней калийных удобрений будет возможна только за счет вытеснения части существующих грузопотоков или расширения мощностей. Возможности Балтийского балкерного терминала позволяют лишь незначительно увеличить грузооборот (по нашей оценке, примерно до 8 млн тонн).

Основным сдерживающим фактором здесь является пропускная способность железнодорожных подходов, в частности ст. Автово. Других терминалов в России нет. Площадка для перевалки минеральных удобрений может появиться в порту Усть-Луга. АО «МХК «ЕвроХим» уже несколько лет то приостанавливает строительство терминала, то возвращается к нему.

С удобрениями не просто

Еще один вид удобрений, по которым в России портовых мощностей недостаточно, – это карбамидно-аммиачная смесь (КАС) в водном или аммиачном растворе. Для перевалки КАС также требуется специализированный наливной терминал. Такой в России пока только один – «Импортпищепром» (ПАО «НМТП») в Новороссийске. Из России КАС сейчас экспортируется через два терминала. При этом далеко не все наливные грузопотоки переориентируются в российские порты. Так, продукция завода ПАО «Акрон» в Великом Новгороде отгружается на экспорт в основном через терминал в Силламяэ, принадлежащий группе «Акрон» (оператор терминала – AS Dry Bulk Terminal, компания также является оператором навалочного терминала в Таллинне). Правда, АО «Невинномысский азот» (Ставропольский край) перегружает свою продукцию преимущественно через терминал в Новороссийске.

Именно эти два производителя (один из которых имеет собственный терминал на Балтике, а второй довольно близко расположен к порту Новороссийск) и являются основными экспортерами. Производители Литвы и Беларуси тоже экспортируют КАС, хотя и в меньших объемах, чем Россия. В основном они используют порт Клайпеда, где есть два терминала для жидких удобрений. Поставки российских удобрений в порт Клайпеда незначительны.

В 2017 году через порты Прибалтики было отгружено более 2 млн тонн российских черных металлов, в основном чугуна. Уточним, что для его экспорта в США необходим размер судовой партии около 70 тыс. тонн. Причалы, на которых осуществляется перевалка металлургического сырья, должны обладать высокой допускаемой нагрузкой, так как насыпная плотность таких грузов составляет 2500-3300 кг/куб. м.

При этом есть большое количество экспортных марок чугуна, что предъявляет особые требования к их раздельному хранению и погрузке. На российской Балтике нет терминалов, которые могли бы удовлетворить все эти требования, поэтому транзит чугуна через порты соседей сохраняется. Это объективная реальность.

Аммиак: по всем направлениям

Кроме того, у нас нет морских терминалов по перевалке аммиака. Поэтому наши экспортеры отгружают его через порты Южный, Вентспилс, Силламяэ.

По железной дороге экспортный аммиак идет транзитом к перевалочным терминалам, расположенным в портах Балтийского бассейна, в частности к терминалу Ventamonjaks («Уралхим») мощностью 1 млн тонн жидкого аммиака в год в порту Вентспилс (Латвия) и в принадлежащий холдингу «Акрон» терминал в порту Силламяэ.

В порт Южный значительная часть его поставок осуществляется через аммиакопровод Тольятти — Одесса, что существенно снижает издержки транспортировки для производителей, имеющих доступ к аммиакопроводу.

Компания «Еврохим» планирует построить в Силламяэ терминал для перевалки аммиака мощностью 1 млн тонн. В конце 2015 года ОАО «Тольяттиазот» согласовал все необходимые планы для строительства и ввода в эксплуатацию собственного комплекса по перевалке 2,2 млн тонн аммиака в год в порту Тамань. Ввод первой очереди этого терминала был запланирован на 2017 год, второй очереди – на 2020-й. Однако очевидно, что в эти сроки проект реализован не будет. Его ввод в эксплуатацию мог бы компенсировать дефицит мощностей для аммиака на юге РФ, но на Балтике он останется.

Немного о контейнерах

Отдельно можно сказать о контейнерных терминалах. Если смотреть на существующие в РФ мощности суммарно, то можно говорить об их профиците. Однако по бассейнам ситуация неодинакова. На Черном море фактически можно говорить о двух терминалах в порту Новороссийск – «НУТЭП» группы «Дело» и «Новорослесэкспорт» ПАО «НМТП». Третий контейнерный терминал на территории ПАО «НМТП» — неспециализированный и лишь называется контейнерным.

При этом порт Новороссийск, как уже отмечалось, существенно ограничен городской застройкой, автодорожные подходы к нему проходят по загруженной улично-дорожной сети города. Терминал «НУТЭП» после реализации проекта строительства причала № 38 получит возможность принимать более крупные, океанские суда вместимостью до 8000 TEU, также будет образована новая территория. За счет этого терминал может получить конкурентные преимущества. Если же говорить о современных, соответствующих лучшим мировым практикам терминалах, то на Черноморском побережье России профицита таких мощностей пока нет.

Иначе дело обстоит на Балтике. По данным на 2016-2017 годы, суммарная загрузка контейнерных терминалов здесь немного превысила 40%. Мощностей достаточно, причем даже таких современных и соответствующих последнему слову техники, как ММПК «Бронка». Однако транзит наших контейнерных грузов через Прибалтику не иссякает.

Точно оценить его объемы сложно – такая статистика отсутствует. По некоторым оценкам, до 70% контейнерного грузооборота порта Рига – это грузы назначением в Россию. Дело в том, что в портах Прибалтики при перевалке контейнеров создается «добавленная стоимость».

Например, перевозка алкогольной продукции по территории России без акцизных марок запрещена. Это значит, что сейчас в российский порт из-за рубежа нельзя привезти необклеенный импортный алкоголь напрямую. Соответственно, его приходится доставлять через Прибалтику, где на обычном складе за толику маленькую на каждую бутылку наклеивают марку. Учитывая объемы импорта алкоголя, на круг те, кто наносит марки, получают значительную выручку, которая при изменении действующего законодательстве могла бы доставаться нашим компаниям.

Кроме просто перевалки контейнера в порту, наши соседи получают еще и работу по растарке контейнера, разборке паллет, уже упоминавшейся наклейке акцизных марок, обратной затарке контейнера. Это абсолютно легитимный пример. Вдобавок к этому прибалтийские логисты оказывают услуги по смене инвойса и других товаросопроводительных документов. Часть из этих операций вполне белая, часть сероватая, а какая-то — совсем черная.

Отметим, что в последние 10-15 лет все большая доля возрастающих объемов внешнеэкономических грузопотоков стала проходить через отечественные порты. Это напрямую связано с масштабным ростом портовых мощностей. Вместе с тем в отдельных сегментах рынка ситуация не столь радостная. Для реализации задач по переориентации грузопотоков в российские порты необходимо создать соответствующие условия, то есть в самое ближайшее время у нас должны появиться современные терминалы, соответствующие требованиям грузовладельцев.

Источник