- Цены растут

- ММК. Какова справедливая стоимость ?

- Горячекатаный рулон, FOB Черное море, $/т

- Экспортная цена на сталь установила рекорд

- Прокат на экспорт

- Фоб черное море металл

- В существующей структуре мирового рынка удобрений страны Черноморского региона, в том числе Украина, утратили свое экспортное значение, но наращивают импорт.Об этом шла речь в ходе 5-го Одесского агрохимического форума, организованного 14 сентября ИА «Инфоиндустрия».

Цены растут

Экспортные котировки на продукцию черной металлургии на текущей неделе соответствуют следующим уровням: стоимость квадратной заготовки составляет 460 $/т. (FOB Черное море). Стоимость горячекатаного рулона составляет 525 $/т (FOB Черное море); стоимость холоднокатаного рулона составляет 570 $/т (FOB Черное море), сообщает в аналитическом обзоре рынка компания Брок-Инвест-Сервис. Таким образом, почти месяц котировки по всем видам проката неизменны, несмотря на продолжающиеся слухи о падении цен на лом в связи с пошлинными ограничениями и позицией турецких поставщиков.

На рынке РФ в течение всего марта цена на все виды плоского проката поднималась: горячекатаный прокат 4-12 мм до уровня 45 000 – 46 000 руб/т ст3, свыше 12 мм до 47 000 руб./т; холоднокатаный прокат 1 мм – 51 000 руб/т. Текущее повышение направлено в апрель, наименьшая динамика роста цены в оцинкованном прокате, которая максимально проявится только в конце мая, начале июня.

Ценовая картина в трубном прокате напоминает прошлогоднюю, когда Северсталь анонсировала существенный сезонный рост цен до 5 000 руб./т , но дружественные трубные операторы и производители, имея грандиозные складские остатки — будоражат спокойствие трубных гигантов. Поэтому трубный прокат, не достигнув заветных высот, корректируется ценовым трендом Королевского ТЗ и Металлсервиса.

Фасонный прокат подрос в цене сообразно плоскому прокату от 2 000 до 5 000 руб/т на фоне еще не раскрывшегося сезонного спроса. Арматурный прокат показал в начале месяца значительный рост цены, который встретился с нехваткой оборотных средств на вторичном рынке, что привело к стагнации спроса и оттягиванию продаж на конец месяца. На фоне этого поставщики держат высокий ценовой уровень, ссылаясь на дефицитность низкопроизводительного сортамента и высоких цен на лом. Цена на лом на текущей неделе снизилась, но размер падения незначителен (-300 руб).

Прогноз цен на апрель

Горячекатаный прокат к началу мая снизится в цене вторичного рынка, а апрель встретит в авангарде цены, на фоне высокого дефицита плоского проката. Оцинкованный и холоднокатаный прокат удерживают текущий ценовой уровень.

Цена закупки на арматурный прокат составит от 40 000 — 42 000 руб/т, цена завышена, но комбинаты не планируют откликаться на давление вторичного рынка в сторону снижения. Тенденции рынка сорта уже завтра представят докладчики конференции «Сортовой и фасонный прокат: новая конфигурация рынка» (Москва). Подробнее

Диапазон корректировки экспортных котировок на квадратную заготовку составит, по оценкам экспертов Брок-Инвест-Сервиса, 10-15$. Что, безусловно, не в копилку поднятия цены. Но сезонный спрос не за горами, и он может выступить в противодействие ценовому снижению.

Источник

ММК. Какова справедливая стоимость ?

Что бы постараться ответить на данный вопрос, попробуем проанализировать бумагу MAGN со всех сторон.

Первым шагом, акции убеждаемся это дивидендная акция или акция роста ?

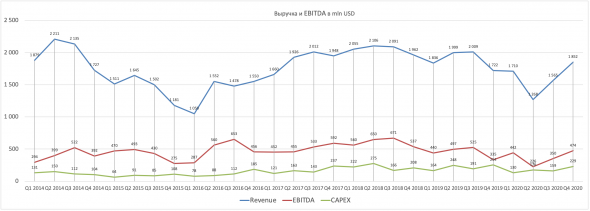

Для этого смотрим график с историческими показателями выручки и EBITDA в динамике поквартально.

И на первый взгляд видим, что выручка и EBITDA топчется на месте, несмотря на значительный CAPEX, к устойчивому росту не приводит.

У ММК, сейчас текущая дивидендная политика 100% от свободного денежного потока(FСF) или больше, если превышен CAPEX в 700$ мил.

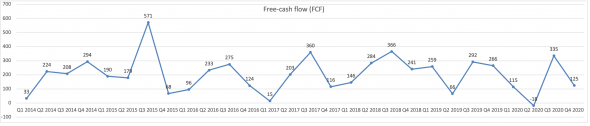

Посмотрим график с FCF

Видим не стабильную выплату дивидендов с регулярными квартальными взлетами и падениями.

Делаем вывод: акция дивидендная и соответственно ее стоимость складывается из ближайших и прогнозируемых на следующий год дивидендов

Источник: mmk.ru/for_investor/shares/dividends/

Мы видим резкий рост выплат дивидендов с последующим спадом, где рост связан с изменениями в дивидендной политики, а спад со снижением EBITDA в связи с ухудшением конъюнктуры рынка черных металлов.

Вторым шагом, сделаем прогноз ближайших дивидендов

Что нам известно, из последней презентации для инвесторов http://mmk.ru/upload/iblock/c55/MMK_Q4_2020_Presentation_RUS.pdf

1. Утверждены дивиденды за 4 кв 2020 года в размере 0,945 руб.

2. По прогнозам ММК CAPEX в 2021 году будет 0,95 млрд долл. США, но в политике есть компенсация при превышении CAPEX нормативного значения в 0,7 млрд. долл. США

3. По прогнозам ММК объем производства в 1кв 2021 года останется примерно на уровне 4кв. 2020 года, а к 4кв. 2021 вырастет на 10%

4. Количество акций в обращении: 11174.33 млн. шт.

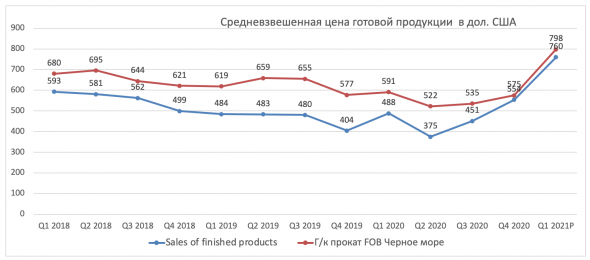

5. Продукция на домашнем рынке торгуется с премией 15-20% к ценам на г/к прокат FOB Черное море

Формулы:

Размер дивиденда на одну акцию, руб. = FCF * Курс доллара к рублю / Количество акций в обращении

FCF = EBITDA — CAPEX нормализованный — TAX — изменение запасов

EBITDA = Finished products sales * EBITDA per tonne

EBITDA per tonne = Sales of finished products (USD/t) — Slab Cash cost (USD/t) — Other production costs (USD/t)

Finished products sales берем равным 3045 тыс. тон на уровне 4кв. 2020 года

Sales of finished products (USD/t), имеет корреляцию со средней ценой г/к прокат FOB Черное море (см. пункт 5), в среднем это + 25%, но в 4кв было только 4%, поэтому берем консервативно 5% к цене 760$ г/к прокат FOB Черное море.

Горячекатаный рулон, FOB Черное море, $/т

Источник данных: http://mmk.ru/upload/iblock/653/MMK_operating_r_financial_data_Q4_2020.xls и ежеквартальные презентации ММК

Sales of finished products (USD/t) = 760 * 5% = 798$

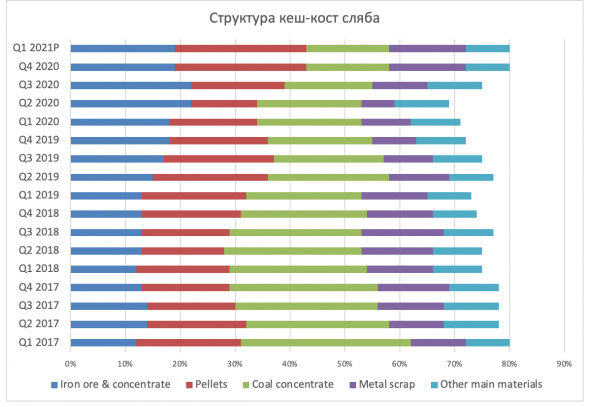

Slab Cash cost (USD/t) имеет примерно постоянную структуру, после увеличения производства в связи с выходом на близкую к полной мощности стана 2500, понадобилось больше лома, но видно снижение доли стоимости концентрата в тонне сляба.

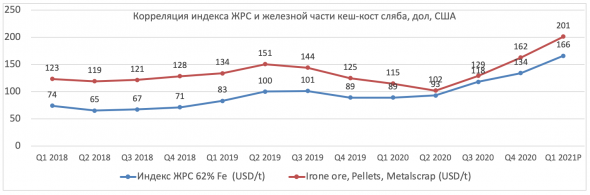

Так как, в. 1кв. существенно дорожало ЖРС 62% Fe, но зная доли и среднее значения индекс 166 USD/t в 1кв , то можно рассчитать часть кеш-кост сляба, которая зависит от этого индекса

Slab Cash cost (USD/t) = 285 — 162 + 166/134*162

Other production costs (USD/t) = (107 + 100)/2 = 104$

EBITDA per tonne = 798 — 324 — 104 = 370$

EBITDA = 3045 * 370 = 1126 мил. дол. США

FCF = 1126 — 700/4 — (1126-240-100)*0,25 = 754$

Размер дивиденда на одну акцию, руб. = 754 * 74 / 11174,33

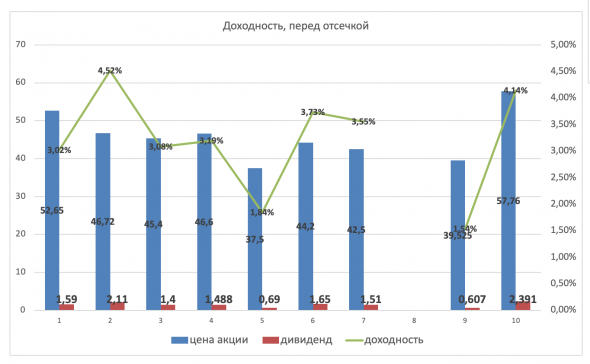

Третьим шагом, сделаем прогноз стоимости акции перед дивидендной отсечкой, на основании исторических данных

Получаем усредненную «доходность» перед отсечкой 3,2%, но при высоких выплатах

4,5%

Цена акции перед закрытием реестра 23-го сентября 2021 года = 5р / 4,5%

110р

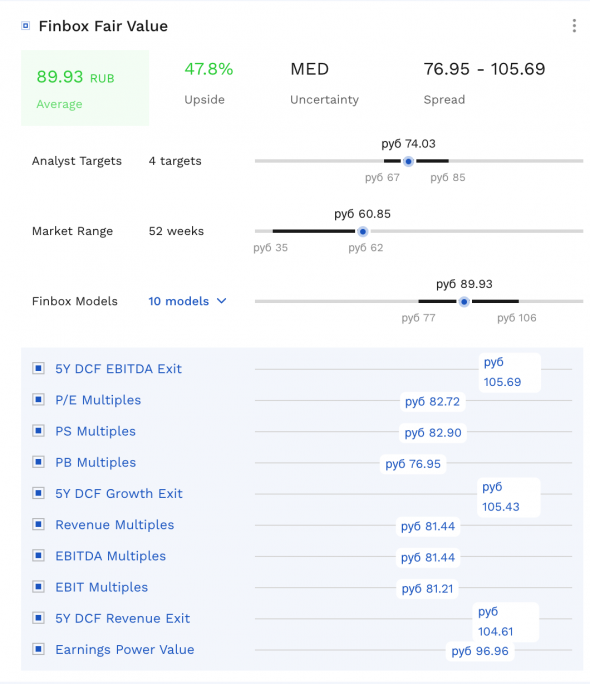

Что бьется с другими стоимостными моделями основанные на исторических финансовых данные компании

Еще в процессе .

Четвертым шагом, определим чувствительность полученной цены акции на все принятые допущения в прогнозах при расчетах

Пятым шагом, свяжем цены акции в моменты наименьшей неопределенность/риском в дни публикаций производственных результатов, финансовых отчетности за квартал, объявления дивидендов и перед датами закрытия реестра с ценой и движениями между.

Шестым шагом, построим модель прогнозирования цены по историческим данным и найдем степень отклонения от биржевой цены.

Источник

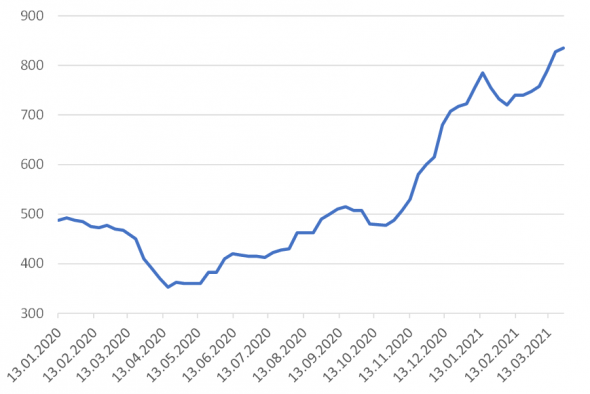

Экспортная цена на сталь установила рекорд

Экспортная цена российского горячекатаного проката (HRC, на условиях FOB Черное море) на 10 декабря превысила $660 за 1 т впервые за девять лет. В последний раз такой уровень экспортной цены был в октябре 2011 г. Резкий рост начался в июне после провала до $360–370/т в апреле – мае на фоне прокатившихся по всему миру коронавирусных ограничений и снижения спроса.

Основным драйвером спроса и цен на сталь и металлургическое сырье остается Китай, говорит аналитик Raiffeisenbank Ирина Ализаровская. «В КНР нет второй волны COVID-19, а меры госстимулирования и инфраструктурные проекты, запущенные правительством, а также усилия властей этой страны по восстановлению спроса в потребсекторе обеспечили экономический подъем страны в постковидный период», – отметила она.

ВВП Китая в январе – октябре 2020 г. в целом вырос на 0,7% по сравнению с аналогичным периодом прошлого года, несмотря на падение на 6,8% в I квартале. В 2021 г., согласно прогнозам Fitch, экономика КНР станет больше на 8%.

На фоне роста потребления стали внутри страны китайцы сократили объем экспорта этой продукции, что, по словам руководителя отдела аналитических исследований Альфа-банка Бориса Красноженова, привело к образованию дефицита металлургической продукции и росту цены. «В январе – октябре нынешнего года экспорт стали из этой страны составил всего 44 млн т, тогда как в 2015 г. достигал 120 млн т», – отметил он.

Прокат на экспорт

По данным ФТС, общий объем экспорта черных металлов из РФ в январе – октябре нынешнего года составил 33 млн т, что на 4% меньше, чем в аналогичный период 2019 г. В денежном выражении объем экспорта составил $13 млрд (-17% к 2019 г.). При этом экспорт плоского стального проката вырос на 10,5% до 6,4 млн т. По оценкам старшего директора АКРА Максима Худалова, в структуре выручки металлургических холдингов РФ на экспортные контракты приходится от 20–40%. Основные экспортные рынки – Европа, Ближний Восток, Северная Африка и Юго-Восточная Азия.

Кроме того, по словам Красноженова, часть мощностей металлургических предприятий в Европе была остановлена из-за локдаунов, что также толкает цены вверх.

СEO «Северстали» Александр Шевелев в начале декабря говорил, что ценовое ралли последних месяцев связано сразу с несколькими факторами. Помимо увеличения спроса внутри КНР, по его словам, цены на сталь растут на фоне аномально низких банковских ставок по депозитам, что заставляет людей тратить деньги на покупку жилья, автомобилей и бытовой техники (это, в свою очередь, поддерживает спрос на стальную продукцию. – «Ведомости»), а также из-за низких складских запасов.

Последнее подтверждает источник «Ведомостей» в другой металлургической компании: «Металлотрейдеры и потребители спешно распродавали запасы в ожидании нового снижения цен из-за второй волны коронавируса, но в IV квартале спрос резко вырос, а склады к этому моменту оказались пусты». Скорее всего, цены останутся высокими и в I квартале 2021-го, полагает Красноженов. Но к апрелю, по его оценкам, они все же могут скорректироваться до $500–550/т на фоне сезонного замедления темпов строительства и перезапуска остановленных из-за пандемии металлургических мощностей в Европе.

Ализаровская считает такой сильный рост цен в зимний период, когда активность в строительной отрасли (основной потребитель стальной продукции) снижается, аномальным: «Это индикатор того, что рынок перегрет». В ближайшее время, когда будет снят локдаун в Бразилии, являющейся одним из крупнейших производителей железной руды, и возобновятся поставки в КНР, цены пойдут вниз. Снижение не будет, по ее мнению, таким стремительным, как рост, из-за сохраняющихся высоких цен на металлургическое сырье (в первую очередь на руду) и высокого спроса в КНР.

В «Северстали» сказали «Ведомостям», что в ближайшее время сталь, скорее всего, продолжит дорожать на фоне дефицита на рынке. Но период отложенного спроса завершится, и цены в ближайшие три месяца скорректируются вниз, добавили в компании.

Главными выгодоприобретателями от улучшения мировой конъюнктуры станут в первую очередь металлургические холдинги, сами производящие большую часть железорудного сырья для переработки: «Северсталь», Новолипецкий металлургический комбинат (НЛМК), Evraz, считает Красноженов.

В НЛМК, ММК и Evraz, а также в «Мечеле» не ответили на запросы.

Источник

Фоб черное море металл

В существующей структуре мирового рынка удобрений страны Черноморского региона, в том числе Украина, утратили свое экспортное значение, но наращивают импорт.Об этом шла речь в ходе 5-го Одесского агрохимического форума, организованного 14 сентября ИА «Инфоиндустрия».

«Несмотря на то, что все мировые агентства по старинке показывают котировки FOB Черное море, базис уже в большей степени представляет собой CIF Черное море», — считает аналитик внешнего рынка минеральных удобрений ИА «Инфоиндустрия» Михаил Саницкий.

Почему это важно? Потому что за базу сравнения внутренней цены для различных задач ценообразования берется FOB, то есть предложение экспортеров. Цены поступают из отчетов аналитических агентств, которые в свою очередь представляют собой среднее по спотовым сделкам экспортеров. Если сделок нет, то в отчеты ставятся котировки прежних периодов. А так как экспортная торговля на FOB Черное море минимальна, сделок часто просто нет, то показанный уровень, скорее всего, уже устарел. Запоздание может составлять несколько недель.

«Настоящая цена для внутреннего рынка является отражением не эфемерного FOB Черное море, а может быть посчитана на основе ценового уровня реальных сделок на базисах отгрузки, плюс морской фрахт и прочие расходы, в зависимости от условия доставки. И в настоящее время маяком для ценообразования должны быть FOB Египет-Алжир или даже CIF Турция, но никак не отечественный Южный» — рекомендует Михаил Саницкий.

Источник