- Экспортная цена на сталь установила рекорд

- Прокат на экспорт

- Цены растут

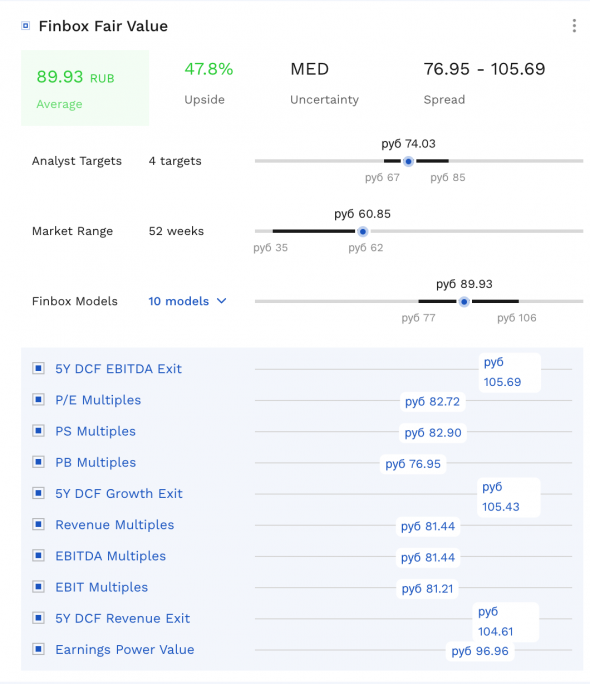

- ММК. Какова справедливая стоимость ?

- Горячекатаный рулон, FOB Черное море, $/т

- Рынок стали. Что нужно знать о секторе

- Последние новости

- Рекомендованные новости

- Прогнозы и комментарии. В ожидании больших событий

- Что думают о нефти МЭА и Goldman Sachs

- Сбербанк. Что удерживает акцию от закрытия гэпа

- Газпром. Закрепились выше 276, что дальше

Экспортная цена на сталь установила рекорд

Экспортная цена российского горячекатаного проката (HRC, на условиях FOB Черное море) на 10 декабря превысила $660 за 1 т впервые за девять лет. В последний раз такой уровень экспортной цены был в октябре 2011 г. Резкий рост начался в июне после провала до $360–370/т в апреле – мае на фоне прокатившихся по всему миру коронавирусных ограничений и снижения спроса.

Основным драйвером спроса и цен на сталь и металлургическое сырье остается Китай, говорит аналитик Raiffeisenbank Ирина Ализаровская. «В КНР нет второй волны COVID-19, а меры госстимулирования и инфраструктурные проекты, запущенные правительством, а также усилия властей этой страны по восстановлению спроса в потребсекторе обеспечили экономический подъем страны в постковидный период», – отметила она.

ВВП Китая в январе – октябре 2020 г. в целом вырос на 0,7% по сравнению с аналогичным периодом прошлого года, несмотря на падение на 6,8% в I квартале. В 2021 г., согласно прогнозам Fitch, экономика КНР станет больше на 8%.

На фоне роста потребления стали внутри страны китайцы сократили объем экспорта этой продукции, что, по словам руководителя отдела аналитических исследований Альфа-банка Бориса Красноженова, привело к образованию дефицита металлургической продукции и росту цены. «В январе – октябре нынешнего года экспорт стали из этой страны составил всего 44 млн т, тогда как в 2015 г. достигал 120 млн т», – отметил он.

Прокат на экспорт

По данным ФТС, общий объем экспорта черных металлов из РФ в январе – октябре нынешнего года составил 33 млн т, что на 4% меньше, чем в аналогичный период 2019 г. В денежном выражении объем экспорта составил $13 млрд (-17% к 2019 г.). При этом экспорт плоского стального проката вырос на 10,5% до 6,4 млн т. По оценкам старшего директора АКРА Максима Худалова, в структуре выручки металлургических холдингов РФ на экспортные контракты приходится от 20–40%. Основные экспортные рынки – Европа, Ближний Восток, Северная Африка и Юго-Восточная Азия.

Кроме того, по словам Красноженова, часть мощностей металлургических предприятий в Европе была остановлена из-за локдаунов, что также толкает цены вверх.

СEO «Северстали» Александр Шевелев в начале декабря говорил, что ценовое ралли последних месяцев связано сразу с несколькими факторами. Помимо увеличения спроса внутри КНР, по его словам, цены на сталь растут на фоне аномально низких банковских ставок по депозитам, что заставляет людей тратить деньги на покупку жилья, автомобилей и бытовой техники (это, в свою очередь, поддерживает спрос на стальную продукцию. – «Ведомости»), а также из-за низких складских запасов.

Последнее подтверждает источник «Ведомостей» в другой металлургической компании: «Металлотрейдеры и потребители спешно распродавали запасы в ожидании нового снижения цен из-за второй волны коронавируса, но в IV квартале спрос резко вырос, а склады к этому моменту оказались пусты». Скорее всего, цены останутся высокими и в I квартале 2021-го, полагает Красноженов. Но к апрелю, по его оценкам, они все же могут скорректироваться до $500–550/т на фоне сезонного замедления темпов строительства и перезапуска остановленных из-за пандемии металлургических мощностей в Европе.

Ализаровская считает такой сильный рост цен в зимний период, когда активность в строительной отрасли (основной потребитель стальной продукции) снижается, аномальным: «Это индикатор того, что рынок перегрет». В ближайшее время, когда будет снят локдаун в Бразилии, являющейся одним из крупнейших производителей железной руды, и возобновятся поставки в КНР, цены пойдут вниз. Снижение не будет, по ее мнению, таким стремительным, как рост, из-за сохраняющихся высоких цен на металлургическое сырье (в первую очередь на руду) и высокого спроса в КНР.

В «Северстали» сказали «Ведомостям», что в ближайшее время сталь, скорее всего, продолжит дорожать на фоне дефицита на рынке. Но период отложенного спроса завершится, и цены в ближайшие три месяца скорректируются вниз, добавили в компании.

Главными выгодоприобретателями от улучшения мировой конъюнктуры станут в первую очередь металлургические холдинги, сами производящие большую часть железорудного сырья для переработки: «Северсталь», Новолипецкий металлургический комбинат (НЛМК), Evraz, считает Красноженов.

В НЛМК, ММК и Evraz, а также в «Мечеле» не ответили на запросы.

Источник

Цены растут

Экспортные котировки на продукцию черной металлургии на текущей неделе соответствуют следующим уровням: стоимость квадратной заготовки составляет 460 $/т. (FOB Черное море). Стоимость горячекатаного рулона составляет 525 $/т (FOB Черное море); стоимость холоднокатаного рулона составляет 570 $/т (FOB Черное море), сообщает в аналитическом обзоре рынка компания Брок-Инвест-Сервис. Таким образом, почти месяц котировки по всем видам проката неизменны, несмотря на продолжающиеся слухи о падении цен на лом в связи с пошлинными ограничениями и позицией турецких поставщиков.

На рынке РФ в течение всего марта цена на все виды плоского проката поднималась: горячекатаный прокат 4-12 мм до уровня 45 000 – 46 000 руб/т ст3, свыше 12 мм до 47 000 руб./т; холоднокатаный прокат 1 мм – 51 000 руб/т. Текущее повышение направлено в апрель, наименьшая динамика роста цены в оцинкованном прокате, которая максимально проявится только в конце мая, начале июня.

Ценовая картина в трубном прокате напоминает прошлогоднюю, когда Северсталь анонсировала существенный сезонный рост цен до 5 000 руб./т , но дружественные трубные операторы и производители, имея грандиозные складские остатки — будоражат спокойствие трубных гигантов. Поэтому трубный прокат, не достигнув заветных высот, корректируется ценовым трендом Королевского ТЗ и Металлсервиса.

Фасонный прокат подрос в цене сообразно плоскому прокату от 2 000 до 5 000 руб/т на фоне еще не раскрывшегося сезонного спроса. Арматурный прокат показал в начале месяца значительный рост цены, который встретился с нехваткой оборотных средств на вторичном рынке, что привело к стагнации спроса и оттягиванию продаж на конец месяца. На фоне этого поставщики держат высокий ценовой уровень, ссылаясь на дефицитность низкопроизводительного сортамента и высоких цен на лом. Цена на лом на текущей неделе снизилась, но размер падения незначителен (-300 руб).

Прогноз цен на апрель

Горячекатаный прокат к началу мая снизится в цене вторичного рынка, а апрель встретит в авангарде цены, на фоне высокого дефицита плоского проката. Оцинкованный и холоднокатаный прокат удерживают текущий ценовой уровень.

Цена закупки на арматурный прокат составит от 40 000 — 42 000 руб/т, цена завышена, но комбинаты не планируют откликаться на давление вторичного рынка в сторону снижения. Тенденции рынка сорта уже завтра представят докладчики конференции «Сортовой и фасонный прокат: новая конфигурация рынка» (Москва). Подробнее

Диапазон корректировки экспортных котировок на квадратную заготовку составит, по оценкам экспертов Брок-Инвест-Сервиса, 10-15$. Что, безусловно, не в копилку поднятия цены. Но сезонный спрос не за горами, и он может выступить в противодействие ценовому снижению.

Источник

ММК. Какова справедливая стоимость ?

Что бы постараться ответить на данный вопрос, попробуем проанализировать бумагу MAGN со всех сторон.

Первым шагом, акции убеждаемся это дивидендная акция или акция роста ?

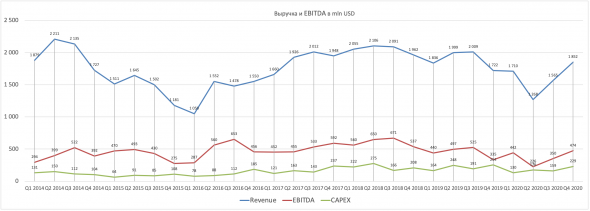

Для этого смотрим график с историческими показателями выручки и EBITDA в динамике поквартально.

И на первый взгляд видим, что выручка и EBITDA топчется на месте, несмотря на значительный CAPEX, к устойчивому росту не приводит.

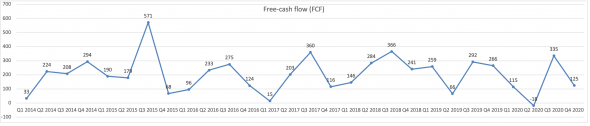

У ММК, сейчас текущая дивидендная политика 100% от свободного денежного потока(FСF) или больше, если превышен CAPEX в 700$ мил.

Посмотрим график с FCF

Видим не стабильную выплату дивидендов с регулярными квартальными взлетами и падениями.

Делаем вывод: акция дивидендная и соответственно ее стоимость складывается из ближайших и прогнозируемых на следующий год дивидендов

Источник: mmk.ru/for_investor/shares/dividends/

Мы видим резкий рост выплат дивидендов с последующим спадом, где рост связан с изменениями в дивидендной политики, а спад со снижением EBITDA в связи с ухудшением конъюнктуры рынка черных металлов.

Вторым шагом, сделаем прогноз ближайших дивидендов

Что нам известно, из последней презентации для инвесторов http://mmk.ru/upload/iblock/c55/MMK_Q4_2020_Presentation_RUS.pdf

1. Утверждены дивиденды за 4 кв 2020 года в размере 0,945 руб.

2. По прогнозам ММК CAPEX в 2021 году будет 0,95 млрд долл. США, но в политике есть компенсация при превышении CAPEX нормативного значения в 0,7 млрд. долл. США

3. По прогнозам ММК объем производства в 1кв 2021 года останется примерно на уровне 4кв. 2020 года, а к 4кв. 2021 вырастет на 10%

4. Количество акций в обращении: 11174.33 млн. шт.

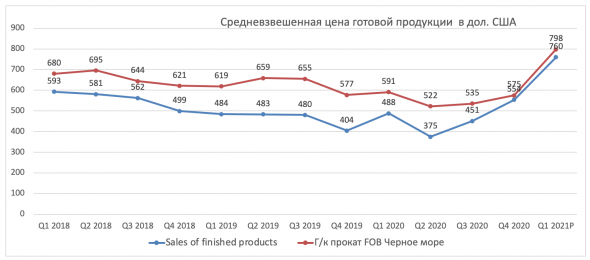

5. Продукция на домашнем рынке торгуется с премией 15-20% к ценам на г/к прокат FOB Черное море

Формулы:

Размер дивиденда на одну акцию, руб. = FCF * Курс доллара к рублю / Количество акций в обращении

FCF = EBITDA — CAPEX нормализованный — TAX — изменение запасов

EBITDA = Finished products sales * EBITDA per tonne

EBITDA per tonne = Sales of finished products (USD/t) — Slab Cash cost (USD/t) — Other production costs (USD/t)

Finished products sales берем равным 3045 тыс. тон на уровне 4кв. 2020 года

Sales of finished products (USD/t), имеет корреляцию со средней ценой г/к прокат FOB Черное море (см. пункт 5), в среднем это + 25%, но в 4кв было только 4%, поэтому берем консервативно 5% к цене 760$ г/к прокат FOB Черное море.

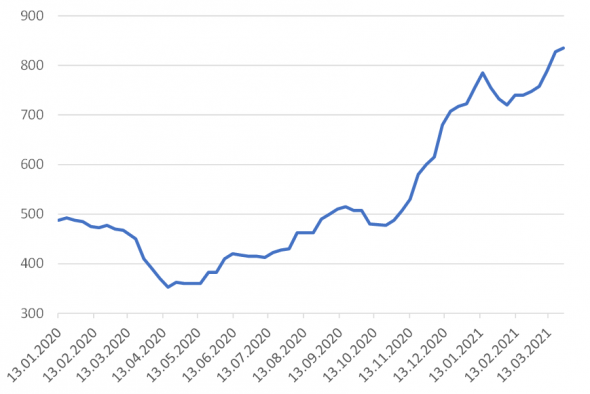

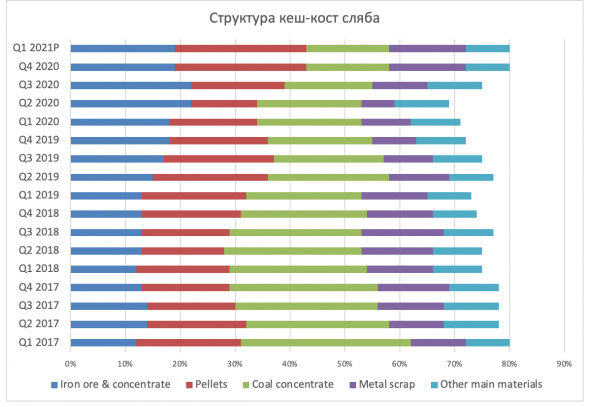

Горячекатаный рулон, FOB Черное море, $/т

Источник данных: http://mmk.ru/upload/iblock/653/MMK_operating_r_financial_data_Q4_2020.xls и ежеквартальные презентации ММК

Sales of finished products (USD/t) = 760 * 5% = 798$

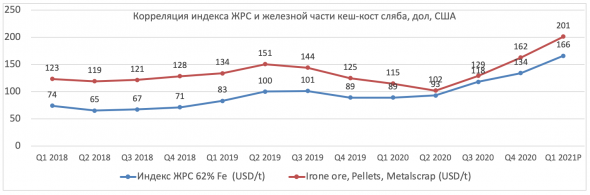

Slab Cash cost (USD/t) имеет примерно постоянную структуру, после увеличения производства в связи с выходом на близкую к полной мощности стана 2500, понадобилось больше лома, но видно снижение доли стоимости концентрата в тонне сляба.

Так как, в. 1кв. существенно дорожало ЖРС 62% Fe, но зная доли и среднее значения индекс 166 USD/t в 1кв , то можно рассчитать часть кеш-кост сляба, которая зависит от этого индекса

Slab Cash cost (USD/t) = 285 — 162 + 166/134*162

Other production costs (USD/t) = (107 + 100)/2 = 104$

EBITDA per tonne = 798 — 324 — 104 = 370$

EBITDA = 3045 * 370 = 1126 мил. дол. США

FCF = 1126 — 700/4 — (1126-240-100)*0,25 = 754$

Размер дивиденда на одну акцию, руб. = 754 * 74 / 11174,33

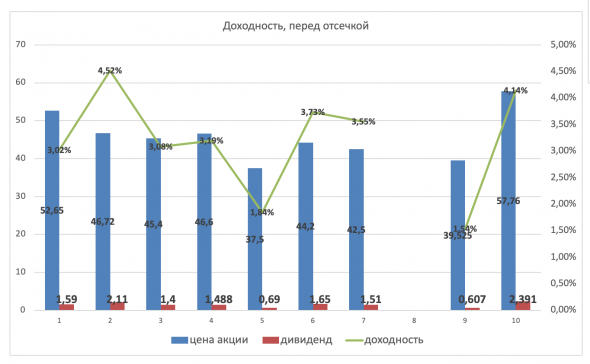

Третьим шагом, сделаем прогноз стоимости акции перед дивидендной отсечкой, на основании исторических данных

Получаем усредненную «доходность» перед отсечкой 3,2%, но при высоких выплатах

4,5%

Цена акции перед закрытием реестра 23-го сентября 2021 года = 5р / 4,5%

110р

Что бьется с другими стоимостными моделями основанные на исторических финансовых данные компании

Еще в процессе .

Четвертым шагом, определим чувствительность полученной цены акции на все принятые допущения в прогнозах при расчетах

Пятым шагом, свяжем цены акции в моменты наименьшей неопределенность/риском в дни публикаций производственных результатов, финансовых отчетности за квартал, объявления дивидендов и перед датами закрытия реестра с ценой и движениями между.

Шестым шагом, построим модель прогнозирования цены по историческим данным и найдем степень отклонения от биржевой цены.

Источник

Рынок стали. Что нужно знать о секторе

Обзор рынка стали «для чайников»: мировые тенденции, ключевые участники, возможности для частного инвестора

Сталь является одним из самых востребованных металлических сплавов в современной промышленности. Ее основными составляющими выступают железо и углерод. Уникальный баланс твердости и пластичности сделал сталь пригодной для изготовления широкого перечня различных изделий, а большое количество доступной для добычи железной руды позволило стали получить широкое распространение за счет сравнительно невысокой стоимости.

Мировое производство стали в 2017 г. достигло 1,69 млрд тонн, из которых на азиатские страны пришлось 1,16 млрд тонн. Основным игроком на мировом рынке стали сегодня является Китай, где сосредоточено около 49% всего мирового производства металла. С большим отрывом от лидера идут Япония и Индия, а строчками ниже расположены США, Россия и Южная Корея.

Исходя из такого расклада сил, ключевым игроком, задающим настроение на мировом рынке стали, является Китай. Аналитики сырьевых рынков внимательно отслеживают баланс спроса и предложения на китайском рынке, уровень внутренних и экспортных цен, запасы на складах и принимаемые местными регуляторами решения. Для локальных рынков других регионов могут быть свои значимые факторы, и уровень цен на них может отличаться, но общемировые тренды задают именно сталелитейщики КНР.

Своим бурным развитием стальная промышленность Китая обязана государственной поддержке, благодаря которой в 2000-2013 гг. производство в стране выросло практически в 7 раз. Массивные государственные субсидии поддерживали постоянный рост производства в среднем на 50,1 млн тонн каждый год. Даже в кризисные 2008-2009 гг. темпы прироста производства стали оставались на положительной территории.

С 2013 г. темпы роста ВВП Китая начали замедляться, и внутренний спрос перестал поспевать за предложением. Производители стали из КНР наводнили мировые рынки дешевым экспортом, оказав давление на рыночные цены.

Многие страны ответили на такую экспансию протекционистскими мерами, введя на поставки китайских металлов более 130 различных антидемпинговых пошлин. Чтобы стабилизировать уровень цен на стальную продукцию и сохранить торговые взаимоотношения с другими странами правительство Китая распорядилось сократить в 2016-2020 гг. сталелитейные мощности с целью убрать с рынка избыток предложения. С 2017 г. эта программа также была поддержана курсом на защиту экологии и снижение вредных выбросов в атмосферу.

Условия программы по сокращению мощностей не являются жестко фиксированными. В зависимости от текущей ситуации они могут гибко меняться. В каждой провинции могут действовать свои локальные ограничительные меры, эффективность которых сильно разнится. В зимний период, когда уровень вредных для экологии выбросов промышленных предприятий существенно возрастает, правительство обычно ужесточает меры по ограничению выпуски стали, что положительно влияет на котировки.

Уровень исполнения программы по сокращению сталелитейных мощностей в Китае является одной из ключевых тем на рынке, которая находится в фокусе внимания участников и оказывает существенное влияние на стальные цены. Информация о принимаемых ограничительных мерах в различных китайских провинциях и их эффективность формирует основную часть информационного фона на рынке стали.

Из-за стремительного развития стальной отрасли добываемого в Китае сырья достаточно быстро стало не хватать для обеспечения бесперебойной работы сталелитейных предприятий. Сегодня значительная доля железной руды импортируется в КНР из других стран. Ключевыми поставщиками железной руды в Китай являются Австралия и Бразилия, совокупно обеспечивающие 85% всех поставок сырья в поднебесную.

Статистика о поставках из этих стран совокупно с уровнем запасов руды на складах в китайских портах используется рядом аналитиков в качестве косвенного индикатора баланса спроса/предложения на сталь в Китае. Среди ключевых макроэкономических показателей стальной промышленности инвесторов интересуют следующие:

China steel production — уровень производства стали в Китае

China steel flats inventory — запасы плоского стального проката в Китае

China steel longs inventory — складские запасы сортового проката в Китае

China Iron Ore Inventory — складские запасы железной руды в Китае

Также важными являются статданные по строительному рынку Китая, так как на него приходится чуть более двух третей всего спроса на стальную продукцию в стране.

Стальная продукция является очень различной по своим характеристикам, геометрическим размерам и применению. Основную массу всей стальной продукции можно разделить на продукцию плоского проката (flat steel) и сортового проката (long steel). Из этих стандартизованных заготовок предприятиями следующего цикла в дальнейшем производятся готовые изделия.

Помимо этого, в отдельные категории выделяются горячекатанный прокат (hot roll coil) и холоднокатанный прокат (cold roll coil).

Разные категории стального проката пользуются спросом в различных отраслях промышленности, так что цены на них могут различаться. Каждой категории соответствует свое семейство срочных контрактов. Например, в строительстве широко используется стальная арматура (steel rebar), поэтому одним из основных индикаторов стальных цен на внутреннем рынке Китая является фьючерс на этот вид проката с кодом SRBcv1.

Значимым ценовым индикатором являются китайские экспортные цены на горячекатанный прокат (HRC China FOB). FOB (free on board) — означает условия поставки, при которых продавец выполнил свои обязательства в тот момент, когда растаможенный товар перешел через поручни судна в названном порту отгрузки.

Для оценки общемировых цен на сталь единого бенчмарка нет. Для каждого региона поставок существуют свои финансовые инструменты, различающиеся в том числе по виду проката. Для примерной оценки динамики цен на первичное сырье можно использовать фьючерс на лом черных металлов на бирже LME (Steel Scrap Futures — SSCc1).

Цены на лом являются производными от цен на сталь и при этом быстрее реагируют на изменение конъюнктуры рынка, чем цены на первичное сырье — железную руду. Для оценки динамики цен на железную руду эффективнее всего использовать котировки австралийских контрактов Iron Ore Futures на бирже SGX.

Помимо прочего, стоит учитывать тот факт, что рынок стали тесно связан с рынком угля, который необходим для выплавки. Ключевым экспортером угля и железной руды является Австралия. Ведущим бенчмарком мирового угольного рынка является австралийский фьючерс на уголь с поставкой FOB.

Актуальные тренды на мировом рынке стали

Ключевой темой 2018 г. на рынке стали, как и многих других сырьевых товаров, являются разгорающиеся торговые войны между США и другими странами, включая Китай. Жесткие протекционистские меры американского президента Дональда Трампа стали причиной роста волатильности на рынках. Масштабные торговые пошлины на импорт в США и неопределенность относительно ответных шагов других государств создают серьезную угрозу для роста мировой экономики. Высокая волатильность и отсутствие ясных перспектив не дает предприятиям отрасли возможности для уверенного планирования своей деятельности и инвестиций в производство.

Цены на стальной лом на LME активно снижаются с рекордных мартовских значений после введения правительством США 25% торговых пошлин на импорт стали. Сильная волна распродаж прошла по итогам августа, когда в продолжение протекционистской политики штаты ввели новые пошлины на товары из Китая на $23 млрд, что привело к эскалации конфликта между державами. В сентябре США и Китай вновь обменялись пошлинами на товары суммой $200 млрд и $60 млрд соответственно.

Окончательный итог противостояния, как и следующие шаги его участников, остается неопределенным. В этой ситуации прогноз цен на сырьевые товары становится задачей со слишком большим количеством неизвестных, но ясно одно: в случае затяжных торговых войн велика вероятность замедления мировой экономики и темпов роста спроса на сырьевые товары. В результате цены на сталь будут оставаться под давлением и рассчитывать на их устойчивый подъем в среднесрочной перспективе не приходится.

Российские производители стали

В России различают внутренние цены на сталь и экспортные (FOB «Черное море») отдельно на арматуру и горячекатанный прокат. Внутренние цены традиционно имеют премию к экспортным, которые в свою очередь тесно связаны с общемировыми трендами.

Всего в 2017 г. металлургические компании РФ произвели 71,3 млн тонн стали. Основными игроками российского рынка сталелитейной промышленности являются компании Северсталь, НЛМК, ММК, ТМК, ЧТПЗ, Евраз и Металлоинвест. Для частного инвестора наибольший интерес представляют первые четыре, так как их акции торгуются на Московской бирже и имеют достаточную ликвидность. При этом ТМК часто рассматривается отдельно, так как специализируется в основном на трубной продукции. Акции Евраза также достаточно ликвидны, но не листингованы на Мосбирже и доступны только на Лондонской бирже LSE.

Северсталь, НЛМК и ММК совокупно обеспечивают практически половину всего российского производства. Они являются прямыми выгодоприобретателями от роста мирового рынка металла, и инвестору имеет смысл обратить внимание на эти бумаги в случае улучшения перспектив последнего.

Из особенностей российских производителей стали можно отметить вертикальную интеграцию, низкий уровень долговой нагрузки, достаточно высокую рентабельность и регулярные выплаты практически 100% свободного денежного потока в качестве дивидендов, в т. ч. на промежуточной основе. Все это делает акции компаний привлекательными с точки зрения защитной инвестиции в статусе так называемых «квазиоблигаций». Даже при отсутствии роста мирового рынка стали инвестиции в бумаги этих компаний генерируют регулярный дивидендный доход при приемлемом уровне надежности.

При этом у компаний имеются и свои собственные индивидуальные особенности (информация по итогам 2017 г.). В частности, в отличие от Северстали и ММК, которые заточены преимущественно на российский рынок и продают на нем 64% и 75% своей продукции соответственно, НЛМК имеет более диверсифицированный по странам сбыт и продает в РФ только 36% продукции. При этом НЛМК имеет заводы на территории США и ЕС, которые являются для нее важными рынками, где реализуется 14% и 15% продукции соответственно.

С одной стороны, это делает НЛМК менее зависимым от внутренних цен на сталь в РФ, с другой — более чувствительным к политическим разногласиям РФ с США и странами ЕС.

Также компании имеют разный уровень самообеспеченности сырьем, а следовательно в разной степени зависят от мировых цен на него. НЛМК самообеспечен угольным сырьем на 100%, Северсталь на 60%, а ММК всего на 37%. Потребности в железнорудном сырье (ЖРС) Северсталь перекрывает собственным производством более чем на 100%, НЛМК около 90%, а ММК вновь в отстающих — всего на 19%.

Для снижения рисков из-за колебаний цен на уголь ММК имеет заключенные с поставщиками длительные контракты на 3-5 лет. До конца 2018 г. благодаря долгосрочным контрактам ММК гарантировал не менее 85% своей потребности в привозном железорудном сырье и не менее 50% в угольном концентрате.

Доля продажи готовой продукции в структуре продаж составляет около 97% у ММК, 80% у Северстали и 77% у НЛМК.

Мультипликаторы металлургов на 24.09.2018 г.

В 2018 г. ослабление национальной валюты сулит высокие прибыли для экспортеров по итогам 2018 г., что при сохранении прежней дивидендной политики предполагает сохранение относительно высоких дивидендов. Бумаги российских металлургов торгуются вблизи исторических рублевых максимумов, несмотря на риски со стороны сырьевых рынков.

Среди акций металлургов в условиях возможной турбулентности на мировых рынках бумаги Северстали выглядят предпочтительней остальных, так как компания ориентирована в большей степени на внутренний рынок, сильно интегрирована по сырью, и имеет более высокие показатели маржинальности и исторической дивидендной доходности.

БКС Брокер

Последние новости

Рекомендованные новости

Прогнозы и комментарии. В ожидании больших событий

Что думают о нефти МЭА и Goldman Sachs

Сбербанк. Что удерживает акцию от закрытия гэпа

Газпром. Закрепились выше 276, что дальше

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

Copyright © 2008–2021. ООО «Компания БКС» . г. Москва, Проспект Мира, д. 69, стр. 1

Все права защищены. Любое использование материалов сайта без разрешения запрещено.

Лицензия на осуществление брокерской деятельности № 154-04434-100000 , выдана ФКЦБ РФ 10.01.2001 г.

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ОАО Московская Биржа. ООО «Компания Брокеркредитсервис» , лицензия № 154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия.

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Источник