- Порты Прибалтики: список, описание, расположение, грузооборот

- Ситуация с товарооборотом

- Потери Прибалтики

- Возможности и грузооборот

- Эффект домино

- Европейские санкции

- Российские гавани

- Мощность отечественных портов

- Развитие инфраструктуры

- Борьба за Китай

- Контейнерные перевозки

- Сухой порт

- Порты Балтийского моря

- Пространственная характеристика морского трансопрта Балтийского моря

Порты Прибалтики: список, описание, расположение, грузооборот

Порты Прибалтики играют важную роль в экономике стран, имеющих выход к Балтийскому морю. Именно через них идет основной товарооборот, поэтому от их современности, инфраструктурного оснащения зависит многое. В этой статье мы расскажем об основных портах на этом направлении.

Ситуация с товарооборотом

В последние годы порты Прибалтики, то есть Литвы, Латвии и Эстонии, переживают не лучшие времена. Снижается их рентабельность, прибыль, товарооборот. Еще в 2002 году президент России Владимир Путин заявил, что будет делать все для того, чтобы вся без исключения нефть на экспорт шла только через отечественные порты, а не порты Прибалтики, как это было на тот момент. С тех пор данная задача планомерно решалась.

Первый шаг был сделан еще в том же 2002 году, когда были открыты нефтеналивные терминалы в Приморске. Но даже при этом условии заявления главы государства в то время казались мало осуществимыми. Ведь еще с советских времен львиная доля нефти и нефтепродуктов шла через порты Латвии. В общей сложности, на экспорт ежегодно отправлялось около 30 миллионов тонн.

В данный момент ситуация изменилась коренным образом. Уже к 2015 году на все порты Прибалтики пришлось не более 9 миллионов тонн нефти и нефтепродуктов, в 2016 году эти показатели снизились до 5 миллионов тонн, а в 2018 году практически сошли на нет. Весь нефтяной грузопоток был переориентирован исключительно на отечественные порты, для исправления ситуации с внутренней экономикой, поддержки работодателей и местной инфраструктуры.

Потери Прибалтики

Порты Прибалтики теряют российских поставщиков регулярно, начиная с 2000-х годов. Самыми первыми оттуда ушли отечественные углеводороды, чему способствовала реализация таких крупных инфраструктурных проектов, как «Юг» и «Север». Уже тогда глава «Транснефти» Николай Токарев заявлял, что государством поставлена задача по максимуму загружать отечественные порты, так как у них имеется профицит мощностей.

В результате в короткое время суммарный объем транспортировки по трубопроводам удалось увеличить на полтора миллиона тонн. При этом мощности, которые не были задействованы непосредственно под сырую нефть, было решено перевести на интенсивную прокачку нефтепродуктов в сторону российского побережья. В результате, как отмечал Токарев, все грузопотоки России из портов Прибалтики были переориентированы на Приморск, Усть-Лугу и Новороссийск. В первую очередь от этого пострадали Рига и Вентспилс.

Переориентация российского бизнеса на внутренние мощности нанесла ощутимый удар по прибалтийским странам. Их экономическое благополучие не в последнюю очередь зависело от транзита российских грузов. Список портов Прибалтики, которые пострадали в первую очередь, возглавили латвийские приморские города, так как порты Литвы еще получали ощутимую нагрузку за счет белорусского грузопотока, который преимущественно направлялся в Клайпеду.

Оценки экспертов подтверждают и статистические данные. Уже в начале 2016 года грузооборот Рижского свободного порта сократился на 11 с половиной процентов, Вентспилского — на четверть, а Таллинского — на 15 с половиной процентов. При этом литовской Клайпеде удалось даже продемонстрировать определенный рост — почти на 6 процентов.

По оценкам только рижских властей, они не досчитались 40 миллионов евро из-за потери российских грузов, что было весьма чувствительно в масштабах всего государства. В целом транзит грузов приносит латвийской экономике около одного миллиарда долларов в год.

Возможности и грузооборот

Стоит отметить, что все это происходит в портах, которые долгие годы были предназначены для максимальной загрузки и большого товаропотока. Суммарный грузооборот портов Прибалтики впечатляет. В трех крупнейших портах он составляет около 76 миллионов тонн в год.

Рижский свободный порт, расположенный на восточном побережье Балтийского моря, осуществляет грузооборот в объеме 33,7 млн тонн. Через Клайпедский, который считается самым крупным и важным транспортным центром Литвы, около 24 млн тонн. Причем именно он считается самым северным незамерзающим портом всего Балтийского моря.

Через порт Таллина проходит около 19 млн тонн в год. Таков грузооборот портов Прибалтики.

Эффект домино

Отказ от перевалки через порты государств Прибалтики потянул за собой падение показателей и в других видах перевозок. На 20 процентов упали объемы латвийских железных дорог, эффектом домино это сказывается и на сфере услуг. Занятость снижается, соответственно растет безработица. По оценкам специалистов, потеря только одного рабочего места в транспортной сфере влечет за собой потерю еще двух полноценных рабочих в сфере услуг.

Причем, если Латвия пострадала сильнее всего, то на Эстонии и Литве потеря нефтяных потоков отразилась не так сильно. В Клайпеде изначально объемы перевалки российских грузов не составляли более шести процентов от общего грузооборота. Поэтому, когда стало известно, что Россия больше не будет пользоваться портами Прибалтики, сильных потерь в Клайпеде не ощутили. Тем более нефть и нефтепродукты тут и так никогда не переправлялись.

Так называемую «мазутную» специализацию имеет порт в Таллине. В то же время «Транснефть», в первую очередь, на экспорт отправляет светлые нефтепродукты. Поэтому катастрофическое падение грузооборота тут связывают с уменьшением заказов от партнеров в Европейском Союзе, чем с влиянием российского бизнеса.

При этом опосредованно решение Москвы отказаться от прибалтийских портов повлияло и на Эстонию, и на Литву. Дело в том, что после решения перенести транзит нефтепродуктов в российские порты, резко выросла конкуренция между всеми прибалтийскими портами в других сегментах товарооборота. Так что по закону сообщающихся сосудов это в результате оказало влияние на всех без исключения.

Европейские санкции

Решать эти проблемы каждый стал по-своему. Кто-то за счет введения более привлекательных тарифов и улучшения качества работы, некоторые пошли на то, чтобы заставить собственное население расплачиваться за антироссийский курс прибалтийских политиков. Такое мнение, по крайней мере, высказывает большинство отечественных политологов.

Особенно ощутимым это стало после 2015 года, когда Европейский Союз ввел экономические санкции в отношении Российской Федерации. Очевидно, что благополучие прибалтийских приморских городов во многом зависит как раз от благоприятных отношений между Россией и Европой. В данном случае, санкции стали влиять на то, что падение транзита и грузооборота только увеличилось.

Причем сказалось на этом и то, что сами прибалтийские страны, как члены ЕС, были вынуждены поддержать санкции. Яркий пример — эстонский ледокол Botnica. После того, как Эстония поддержала санкции в отношении РФ, он не смог выполнять контракты, заключенные с «Роснефтью». В результате его простой в порту Таллина стал обходиться в убыток государственной казне — 250 тысяч евро каждый месяц.

Российские гавани

На этом фоне ожидаемо увеличивает с каждым годом грузооборот в российских портах. При этом основной прирост идет через порты, расположенные на Черном море, именно ими начали массово пользоваться в первую очередь. Южные приморские города начали планомерно перетягивать на себя грузооборот, который существовал между Россией и Европейским союзом.

Выдающиеся результаты продемонстрировали и отечественные порты на Балтике. Например, Усть-Луга — порт в обход Прибалтики, в который вкладываются большие инвестиции, он уже может конкурировать с Таллинской гаванью. За десять лет грузооборот в нем вырос в 20 раз, составляя сейчас почти 90 миллионов тонн в год.

Мощность отечественных портов

В последние годы увеличивается мощность всех отечественных портов. В среднем, на 20 миллионов тонн в год. Таких впечатляющих результатов удалось добиться благодаря серьезным вложениям в их инфраструктуру. Ежегодно они составляли около 25 миллиардов рублей. При этом всегда особенно отмечалось, что все проекты реализуются в рамках государственно-частного партнерства, то есть на один рубль из казны приходится два рубля частных инвестиций.

Стоит отметить, что уже сейчас сделано многое в перенаправлении в российские гавани отечественного угля, углеводородов и удобрений. При этом в других сегментах предстоит еще большая работа.

Развитие инфраструктуры

Важную роль в этом играет стремление России развивать собственную инфраструктуру на данном направлении. Схема работы контейнерных перевозок через порты Прибалтики, которая включала в себя не только порты, но и Латвийскую железную дорогу, больше не работает.

Нанести еще один ощутимый удар по грузоперевозкам этих государств должна реализация проекта по созданию таможенного склада, отвечающего всем современным требованиям. Займется этой работой компания «Феникс». Появится он в большом порту Санкт-Петербурга, где уже функционируют два крупных таможенных склада с большими мощностями.

Все эти годы планомерно снижается собственность российского бизнеса в портах Прибалтики. В данный момент она сведена практически на нет.

Борьба за Китай

Важным вопросом и для прибалтийских, и для российских портов остается китайский транзит. Это лакомый кусок, который каждый хочет себе отхватить. Большая часть грузов из Китая идет через контейнерные перевозки, в данный момент примерно половина этого объема приходится на Прибалтику.

В том же Таллине они составляют 80 процентов от общего контейнерооборота, в Риге — 60 процентов, а в финском порту Хамина-Котка — примерно треть. В последнее время ситуация в этом крайне высокодоходном сегменте обостряется. Особенно после открытия нового российского порта Бронка. Планируется, что он сможет переориентировать на себя грузы из остальных прибалтийских портов.

Контейнерные перевозки

При этом отмечается, что сделать это будет не так просто, как с сырьевыми грузами. В последние годы перевозки контейнеров и автомобилей значительно сократились, чему способствовало несовершенство российского таможенного администрирования и более привлекательные условия для перевалки и хранения в зарубежных портах.

Россия рассчитывает выиграть конкуренцию за транзит китайских грузов за счет реализации проекта «Нового шелкового пути». По мнению экспертов, это единственный способ, чтобы исключить Латвию из этой цепочки. Для этого уже сейчас многое делается, например, оборудован сухой порт на территории Калининградской области. Его строят в индустриальном парке «Черняховск».

Сухой порт

С помощью этого порта в Черняховске появится реальная возможность переправлять исключительно по российской территории грузы, следующие из Азии в Европейский Союз.

В Черняховске будет осуществляться перегруз контейнеров с российской железнодорожной колеи на европейскую. Предполагается, что трафик составит около 200 тысяч вагонов в год. И это только в первое время. Это около шести-семи составов каждый день. В данный момент уже активно завершаются работы по созданию инженерной инфраструктуры данного объекта.

Источник

Порты Балтийского моря

Если вы даже не представляете, какие страны находятся рядом с Балтийским морем, то читайте нашу предыдущую статью . Если же вы владеете ситуацией, то давайте посмотрим какие крупные портовые города присутствуют на Балтийском море.

Портов на Балтике довольно много, поэтому рассмотрим только главные из них.

В России главные балтийские порты это Санкт-Петербург и Калининград. Также большой порт расположен возле посёлка Усть-Луга. Есть порты в Выборге, а также городках Высоцк и Приморск.

Главным портовым городом Эстонии является её столица город Таллин.

В Латвии , кроме Рижского порта (столица Рига — это портовый город), также существуют порты в Вентспилсе и Лиепая. Самый большой из этих портов по объёму грузов — Вентспилсский.

В Литве действует только один порт, находится он в городе Клайпеда.

Перейдём теперь к Польше . У поляков три главных порта на Балтике: Щецин, Гданьск и Гдыня. Самый большой порт в Щецине, город находится на границе с Германией и стоит не прямо на берегу моря, а немного вниз по течению реки Одер, впадающей в Балтику. Гдыня и Гданьск располагаются рядом и входят в одну агломерацию.

Крупнейшим портом Германии и вторым по величине в Европе является Гамбург, но он расположен на Северном море. На Балтике же у немцев два главных порта в Киле и в Любеке.

Главным датским портом , также как и в Эстонии, является столица государства город Копенгаген.

В Швеции портовыми городами являются практически все их крупнейшие города: столица Стокгольм, Гетеборг, Мальмё. Ещё из значимых портов можно отметить Карлскруну и Хельсингборг.

Ну и наконец основными портовыми городами Финляндии являются Хельсинки и Турку. Есть крупный порт ещё и в городе Котка.

Ставьте лайки, подписывайтесь на канал и оставляйте ваши комментарии!

Источник

Пространственная характеристика морского трансопрта Балтийского моря

И.С. Гуменюк

Акватория Балтийского моря – территория активного развития морского транспорта, на его побережье размещено порядка 200 морских портовых комплексов, между которыми ежедневно курсируют около 2000 судов. Морской транспорт Балтийского моря – важный элемент глобальной транспортной системы, обеспечивающей движение грузов и пассажиров между крупнейшими экономическими центрами мира. Цель данной публикации – дать пространственную характеристику современного уровня развития морского транспорта и портовых комплексов в границах Балтийского моря, выявить ключевые тенденции и направления развития. Статья имеет обзорный характер и призвана познакомить читателей с основными элементами системы морского транспорта региона, ключевого для всего Балтийского региона вида транспорта.

Ключевые слова: морской транспорт, Балтийское море, морские порты.

Мировой морской транспорт – ключевой элемент обслуживания глобальной торговли, на его долю приходится порядка 70-80% от общего объема перевозимых товаров. В 2011 году общемировой объем переработанных морскими портовыми комплексами грузов составил 17,4 млрд. т[1], из которых порядка 2,9 млрд. т. приходится на страны Европы (1,1 млрд. т. погруженных грузов и 1,8 млрд. т. выгруженных). При этом портовыми комплексами, расположенными на побережье Балтийского моря, в 2011 году переработано 30% от всех грузов, перевозимых странами Европы. В Балтийском море ежедневно осуществляют судоходство порядка 2 000 различных плавучих средств, от грузовых балкеров и нефтяных танкеров до пассажирских паромов и круизных лайнеров. Данные цифры наглядно демонстрируют высокую роль морского портового комплекса Балтийского моря, как в обеспечении общеевропейской внешнеэкономической деятельности, так и в обслуживании внешнеторговых операций стран, непосредственно расположенных на побережье Балтийского моря.

К странам Балтийского моря принято относить государства, имеющие непосредственный выход к этому морю, а именно: Данию, Швецию, Финляндию, Россию, Эстонию, Латвию, Литву, Польшу и Германию. Портовые комплексы именно этих стран, расположенные на побережье Балтийского моря, будут рассмотрены в рамках данной статьи.

Всего на побережье Балтийского моря расположено свыше 200 морских портов, из которых 186 имеют грузооборот более 50 тыс. тонн в год[2]. Лидером по количеству портов, расположенных на побережье Балтийского моря, является Швеция – 60 портов. Чуть меньше их у Дании – 49 (всего же у Дании 59 морских портов, расположенных на побережьях Балтийского и Северного морей). Далее следуют Финляндия, Германия (у которой, как и у Дании, морские порты расположены на побережье двух морей — Северного и Балтийского), Польша, Россия, Латвия, Эстония и Литва (рисунок 1).

Рисунок 1 — Распределение числа портов среди стран Балтийского региона

Составлено автором на основе данных[3]:

Составлено автором на основе данных[3]:

С точки зрения выполняемых функций практически все порты Балтийского моря имеют международную специализацию и обеспечивают экспортно-импортные торговые операции своих государств. Каботажные перевозки (между портами одной страны) осуществляются лишь портами Дании (на их долю приходится порядка 30% морских перевозок, что объясняется изрезанностью береговой линии и наличием многочисленных островов), и частично портами Швеции и Финляндии, где доля национальных перевозок – не более 10%, что объяснимо большой протяженной береговой линией этих государств. В остальных странах доля каботажных перевозок не превышает 2% от общего объема перевезенных грузов, а в Литве и Латвии каботажные перевозки вообще отсутствуют.

С точки зрения экспортно-импортных операций, в перевозках преобладает экспорт, который составляет порядка 60% всех перевезенных в 2011 году грузов. На долю импорта приходится около 33% всех грузовых перевозок. В каждой стране Балтийского моря соотношение экспортных и импортных грузоперевозок различно (таблица 1), и варьируется от примерного равного соотношения (Германия, Швеция) до практически полного преобладания экспорта над импортом (Россия, Литва, Эстония).

Таблица 1 — Морские перевозки в Балтийском бассейне, 2011 г., тыс. т.

*только порты побережья Балтийского моря

При рассмотрении итогов работы морских портовых комплексов в разрезе национальной принадлежности, особый интерес представляют два показателя: итоговый объем переработанных за год грузов и его относительная интерпретация в пересчете на 1 жителя страны. Для сравнения возьмём ряд стран Европы, в которых морской транспорт входит в число приоритетных отраслей экономики (таблица 2).

Таблица 2 – Показатели работы морского транспорта ряда стран по итогам 2011 года

Объем грузов, перевезенных морским транспортом

Численность населения (млн.)

Объем перевезенных грузов в расчёте на 1 жителя (тонн)

В целом по ЕС

3 905,4

472,5

8

Приведённые выше показатели наглядно демонстрируют уровень развития морского транспорта в странах Балтийского моря и позволяют оценить эффективность и значимость данного вида транспорта для национальной экономики. Стоит оговориться, что в представленной выше таблице даны совокупные национальные показатели без разбивки по бассейнам, а значит, данные по Дании, Германии и России не совсем корректны с точки зрения объекта данного исследования. Так, совокупный объем грузов, переработанных немецкими портами, расположенными на побережье Балтийского моря, по итогам 2011 года составил 56,8 млн. тонн (всего 20% от общенационального показателя). Это объясняется тем, что крупнейший немецкий морской порт Гамбург с грузооборотом в 139 млн. тонн в год[5] территориально относится к бассейну Северного моря, обладая при этом тесными экономическими и инфраструктурными связями с восточными землями страны. Порты Балтийского моря России перерабатывают порядка 37% общего объема грузов страны (порядка 200 млн. тонн). И если рассматривать объем грузов, переработанных только российскими портами Балтийского моря, в расчёте на численность населения регионов, имеющих выход к данному морю, то показатель составит 18 тонн на человека, что выше, чем у Дании, и чуть ниже значения Швеции. Кроме того, Россия также является лидером и по абсолютному объему переработанных морскими портами грузов среди всех стран Балтийского моря, опередив по этому показателю по итогам 2011 года Швецию.

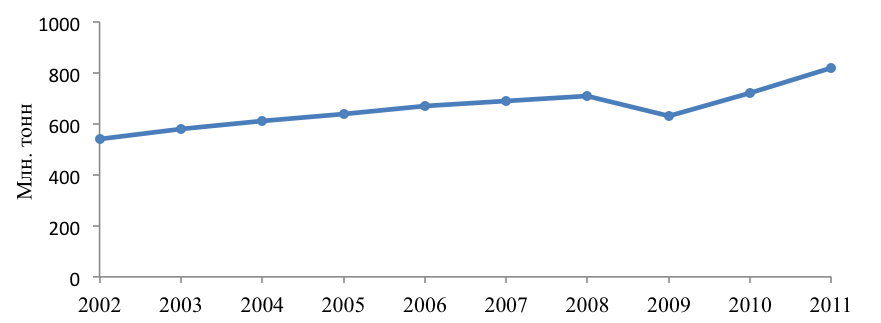

Совокупный объем грузов, переработанных морскими портами Балтийского моря по итогам 2011 года, перевалил за отметку в 800 млн. тонн[6]. За последние 10 лет наблюдался стабильный рост грузооборота портов Балтийского моря, в результате которого совокупный объем перерабатываемых грузов за 2011 года увеличился по сравнению с уровнем грузооборота за 2002 года в полтора раза. Лишь в 2009 году совокупный объем переработанных грузов сократился по сравнению с уровнем грузооборота в 2008 году (рисунок 2), что напрямую связано с негативным влиянием в то время мирового экономического кризиса.

Рисунок 2 — Динамика роста объема работы морского транспорта Балтийского моря в 2002-2011 годах.

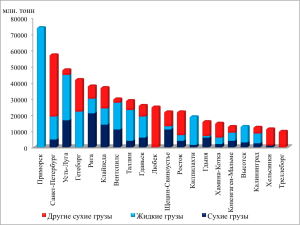

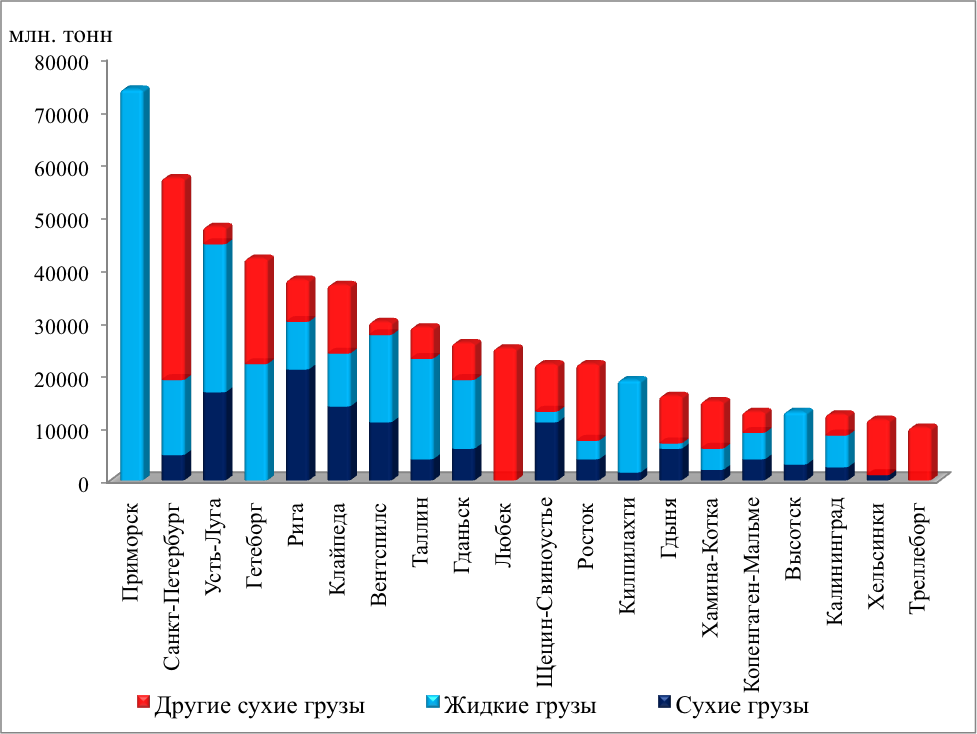

Несмотря на уже отмеченное выше внушительное число портов, расположенных на побережье Балтийского моря, на долю 20 крупнейших из них приходится около 62% от общего грузооборота, что говорит о высокой концентрации мощностей в крупных портах, а также высокой значимости первой двадцатки при переработке грузов и осуществлении экспортно-импортных операций. По итогам 2011 года сразу три российских порта (Приморск, Санкт-Петербург и Усть-Луга) возглавили список крупнейших по объему грузооборота портов Балтийского моря: (рисунок 3). В целом из шести российских портов, расположенных на побережье Балтийского моря, пять входят в список 20 крупнейших, имея годовой грузооборот выше 10 млн. тонн. Вне данного рейтинга остаётся только Выборг с грузооборотом в 1,5 млн. тонн по итогам 2011 года[7].

Рисунок 3 – Грузооборот и структура перерабатываемых грузов 20 крупнейших портов бассейна Балтийского моря в 2011 году.

Кроме показателя общего грузооборота, важным индикатором оценки отраслевой специализации морского порта является соотношение переработки различных категорий груза. Согласно европейской классификации, перевозимые морским транспортом грузы принято подразделять на следующие категории:

— Насыпные грузы (Dry bulk). К данной категории относятся: сельскохозяйственная продукция, продовольствие и фураж для животных, минеральные топлива, руды, полезные ископаемые, строительные материалы, удобрения и сухие химикаты. Данная категория также включает круглую древесину.

— Наливные грузы (Liquid bulk). В основном к данной категории относят нефтепродукты, находящиеся в жидком состоянии, и жидкие химикаты.

— Другие сухие грузы (Other dry cargo). К данной категории относятся грузы высокой стоимости: оборудование, средства транспорта, продукция деревообработки (распиленная древесина, целлюлоза и бумага) и т.д. Кроме того, в данную категорию попадает груз, перевозимый в контейнерах.

Как видно из рисунка 3, крупнейшим по грузообороту портом Балтийского моря является российский специализированный нефтеналивной порт Приморск, являющийся конечным пунктом Балтийской трубопроводной системы (БТС), предназначенной для экспорта российской сырой нефти с месторождений Тимано-Печорского региона, Западной Сибири и Урало-Поволжья[8]. Наливные грузы, в частности – нефть и нефтепродукты, в целом являются самым распространенным видом груза, перевозимым по Балтике, на долю которого приходится примерно 49% всего объема грузоперевозок[9]. Порт Санкт-Петербург – второй по объему переработанных грузов в Балтийском море – является примером комбинированного порта, в котором обрабатываются все виды грузов. Кроме того, порт Санкт-Петербург является крупнейшим на Балтике контейнерным портом, обрабатывая 2,7 млн. TEU в год. В целом контейнерные перевозки пока недостаточно развиты в Балтийском море. Совокупно 20 крупнейших портов Балтийского моря в год перерабатывают порядка 8,5 млн. TEU, при этом по-настоящему крупные контейнерные терминалы (с показателем более 0,7 млн. TEU) имеются в уже упомянутом Санкт-Петербурге, шведском Гетеборге и польских Гданьске и Гдыне. О скромном уровне развития контейнерных перевозок в Балтийском море красноречиво говорит тот факт, что Санкт-Петербург является всего лишь 10 в списке крупнейших контейнерных портов Европы, шведский Гетеборг (с годовым показателем в 1,1 млн. TEU) в этом списке занимает 20 строчку[10].

Невысокий объем контейнерных перевозок в Балтийском море компенсируется развитой сетью паромного сообщения, которое более рационально использовать при осуществлении судоходства на небольшие расстояния (что вполне естественно в относительно небольшом по размеру Балтийском море). Паромные портовые комплексы имеются в 66 портах Балтийского моря, лидером среди которых являются немецкий порт Любек (16,2 млн. тонн переработанных в 2011 году грузов), шведский Треллеборг (9,3 млн. тонн), немецкий порт Росток (7,2 млн. тонн) и шведский Гетеборг (7,0 млн. тонн). Лидерство этих портов объясняется интенсивным паромным сообщением, которое налажено между немецкими и шведскими портами. Именно между Швецией и Германий перевозится порядка 60% всех грузов, перемещаемых при помощи парома в Балтийском море[11].

Паромное сообщение является также важным средством обеспечения морских пассажирских перевозок на Балтике, которым ежегодно пользуются порядка 1 млн. человек. Треугольник Швеция – Финляндия – Эстония представляет собой часть Балтийского моря с весьма интенсивным морским пассажирским сообщением. Именно здесь находятся крупнейшие пассажирские порты Балтики: лидером по итогам 2011 года стал Хельсинки с оборотом 10,2 млн. пассажиров, на втором месте – шведский Стокгольм (9,1 млн. человек), Таллин находится на пятом месте с показателем в 7,7 млн. пассажиров.

Другим районом Балтийского моря, где наряду с развитием паромных линий по перевозке грузов активно развивается пассажирское паромное сообщение, являются северное и южное побережья Датских проливов: Швеция и Норвегия – с одной стороны, Дания, Германия и западная Польша — с другой. Например, мощный пассажиропоток – порядка 8,3 млн. человек в год – связывает шведский Хельсинборг и датский Хельсингер (Ельсинор) (между этими морским портами по морю – всего 5 км, и за одни сутки по данному маршруту осуществляется 120 паромных сообщений).

Акватория Балтийского моря – территория активного развития морского транспорта, на его побережье размещено порядка 200 морских портовых комплексов, между которыми ежедневно курсирует около 2000 судов. Морской транспорт Балтийского моря – важный элемент глобальной транспортной системы, обеспечивающей движение грузов и пассажиров между крупнейшими экономическими центрами мира. При этом активное развитие морского транспорта региона ограничивается, с одной стороны, экологической уязвимостью Балтийского моря, а с другой – географическим и факторами. К числу последних можно отнести тот факт, что максимальная осадка судна, способного зайти в акваторию моря, ограничена 18 метрами, а достаточно внушительная часть побережья моря ввиду наступления режимов ледостава не может быть активно использована в организации трансконтинентальных морских маршрутов. Исходя из прогнозов социально-экономического развития стран и регионов, расположенных на побережье данного моря, можно смело прогнозировать продолжение наращивания количественных и качественных показателей развития морского транспорта. Он будет продолжать оставаться для многих стран не только важнейшим видом транспорта, обеспечивающим экспортно-импортные торговые операции, но и являться по сути одной из базовых отраслей экономики: так например, морской транспорт в Литве прямо или косвенно связан с 18-20 % всего создаваемого ВВП.

Список литературы

- Обзор морского транспорта 2012 год / Доклад секретариата ЮНКТАД (КОНФЕРЕНЦИЯ ОРГАНИЗАЦИИ ОБЪЕДИНЕННЫХ НАЦИЙ ПО ТОРГОВЛЕ И РАЗВИТИЮ) URL: http://unctad.org/en/PublicationsLibrary/rmt2012_ru.pdf (Дата обращения 21.05.2014)

- Development perspectives for small and medium Baltic Sea ports URL: http://www.transbaltic.eu/wp-content/uploads/2011/08/Development-perspectives-for-small-and-medium-Baltic-Sea-ports.pdf (Датаобращения 25.05.2014).

- Baltic Port list 2011. Annual cargo statistic of ports in the Baltic Sea region/ A publication from the center for maritime studies university of Turku: — Turku, 2012.

- Competitive position of the Baltic States Ports/ KPMG Baltics SIA URL: http://www.kpmg.com/LV/lv/IssuesAndInsights/ArticlesPublications/PresesRelizes/Documents/Ports_Final_version_FINAL.pdf (Датаобращения 23.05.2014)

- Официальный сайт порта Гамбург URL: http://www.hafen-hamburg.de/figures/facts Дата обращения 26.05.2014

- Brightest outlook among / BALTIC PORTS ORGANIZATION URL: http://www.baltic-press.com/ftp/btj_50-6-12_bpo.pdf (Датаобращения 25.05.2014)

- Единая государственная система информации об обстановке в мировом океана URL: www.morinfocenter.ru/rusports/ (Дата обращения 25.05.2014).

- ФГУ «Администрация морского порта «Большой порт Санкт-Петербург» URL: http://www.pasp.ru/port_primorsk1 (Дата обращения 26.05.2014)

- Baltic port barometer 2012. UNIVERSITY OF TURKU — Turku, 2012

- Baltic Container Yearbook 2013 URL:: http://baltictransportjournal.com/container-map/baltic-container-yearbook-2013,972.html (Датаобращения 27.05.2014).

- BALTIC RO-RO & FERRY YEARBOOK 2012 URL: http://baltictransportjournal.com/btj-2-13-baltic-ro-ro-ferry-market,836 (Датаобращения 28.05.2014)

Гуменюк Иван Сергеевич — кандидат географических наук, доцент кафедры географии, природопользования и пространственного развития, Балтийский федеральный университет им. И. Канта, г. Калининград.

Источник